食費

食費 節約&時短!食材を週1回まとめ買いするカンタンな方法

ぼくは20年以上、晩ごはん当番をしています。食材は「週に1度のまとめ買い派」です。

そこで今回は、ぼくが節約と時短を心がけて試行錯誤してきた方法をご紹介します。

複雑な方法は続きません。とても簡単な方法なので、こ...

食費

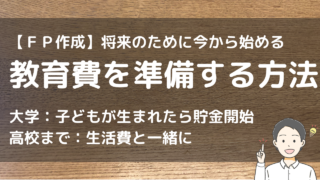

食費  重要な記事

重要な記事  重要な記事

重要な記事  食費

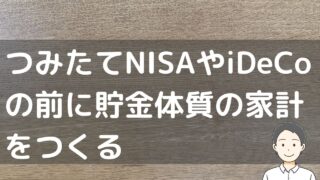

食費  重要な記事

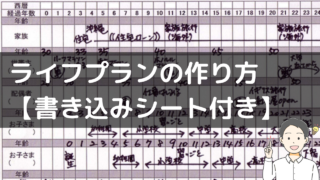

重要な記事  資産運用

資産運用  重要な記事

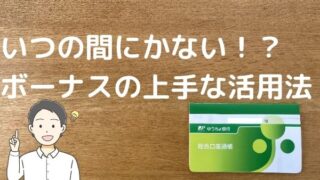

重要な記事  重要な記事

重要な記事  重要な記事

重要な記事  重要な記事

重要な記事