「子どもが幼稚園に入るまでには家がほしいなあ」

こういうことって、漠然と考えていてもなかなか行動に移せないものです。物件を探すこともそうだし、頭金を貯めることもそう。

ライフプランをつくることで、今後の人生全体をイメージすることができます。そして、具体的な一歩を踏み出すことができます。

そして、そのライフプランを実現するための貯金計画を逆算してつくります。

- クルマは10年ごとに買い替えるからコンスタントにつみたてしよう

- 家の頭金は今ある貯金をあてよう

- 子どもが生まれたら大学などの費用を優先して貯めよう

- 子どもが独立したら老後資金のラストスパートをしよう

- こんな感じで貯金計画を考えました。

もちろん今後の予定や希望は変わります。

でも、その時点で考えていることを紙に書き出して形にすることで、情報を調べたり、貯金をスタートしたりといった具体的な行動を起こすことができます。

そして、予定や希望が変更になったら、その都度ライフプランと貯金計画も修正していきます。

どっちのプランがいいか迷ったときは、複数のプランをつくって温めるのもいいですね。

例えば、若い時期に家を買うプランと、子どもが独立してから家を買うプランのように。迷うのもまた、楽しいものです。

・・・

それでは、ライフプラン表の具体的な書き方をご紹介していきます。記入例を参考にぜひ実際にやってみてください^^

●【書き込みシート】ライフプラン表(PDF)

https://fpushi.com/wp-content/uploads/2021/01/lifeplan123.pdf

ライフプランをつくる手順

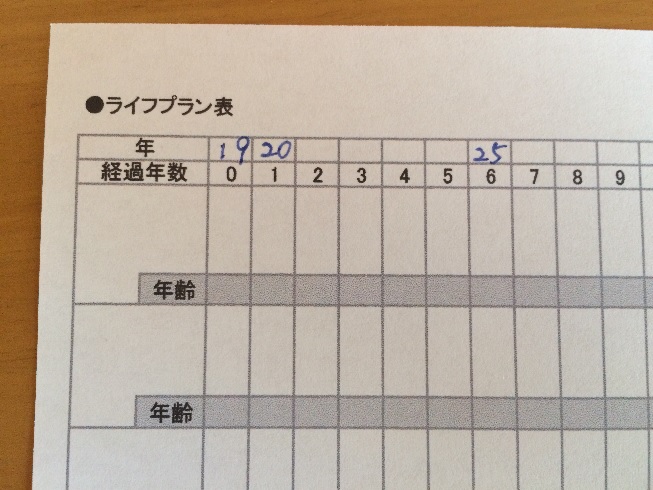

【ステップ1】年度を記入

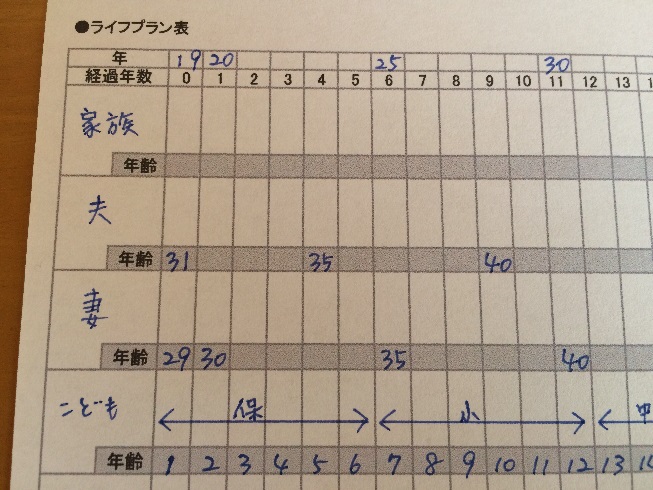

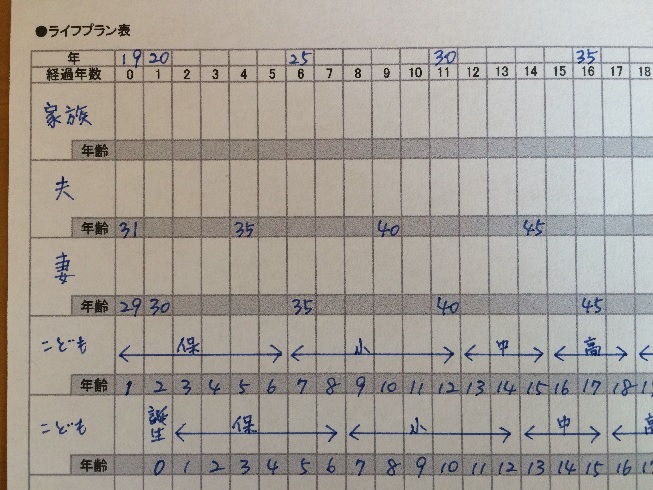

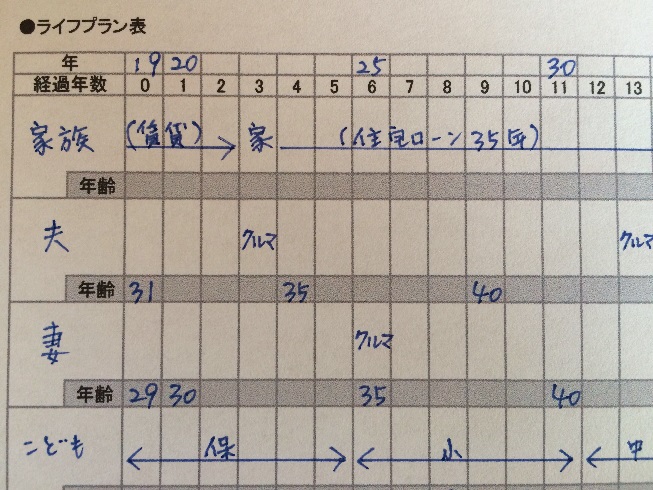

ライフプラン表の「年」とあるところに年度を記入します↓

【ステップ2】家族の名前と年齢を記入する

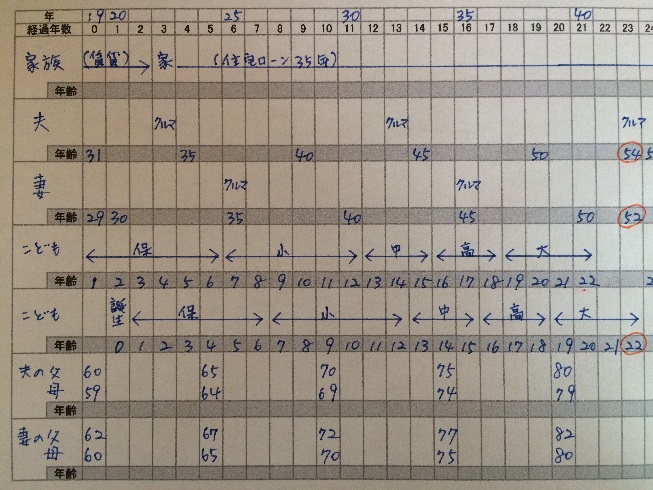

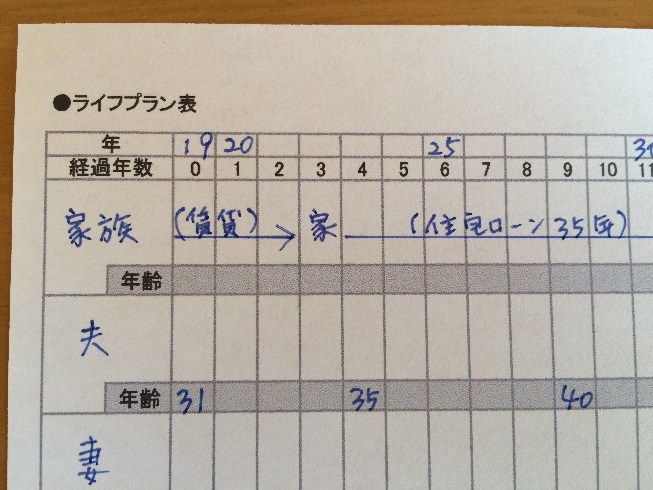

いちばん上は「家族」欄として、家を買うなど家族の予定や希望を書きます(自由に使っていただいていいのですが…)

その下は家族の名前と年齢を書きます(年齢は12月末時点)

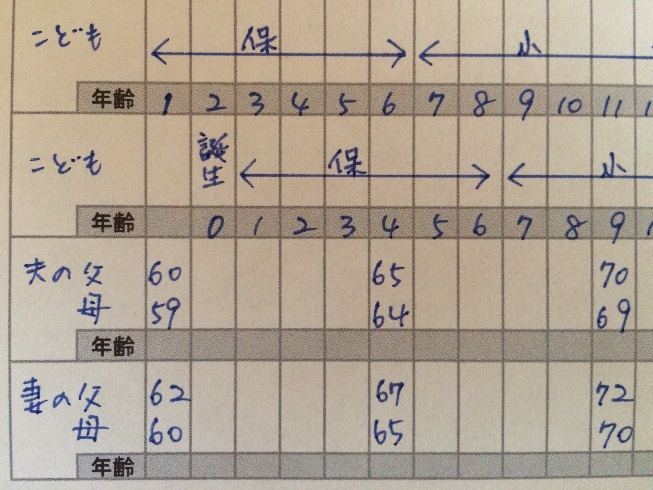

すでに子どもがいる場合は、名前と年齢を記入して、

幼稚園・保育園→小学校→中学→高校→大学など

などと記入します。7歳で小学校入学です(早生まれを除く)↓

【ステップ3】予定や希望を記入する

予定や希望も自由に記入します。いくつか記入例をあげてみます。

子ども

子どもの予定や希望がある方は「誕生」と書いて、学校の予定を記入します↓

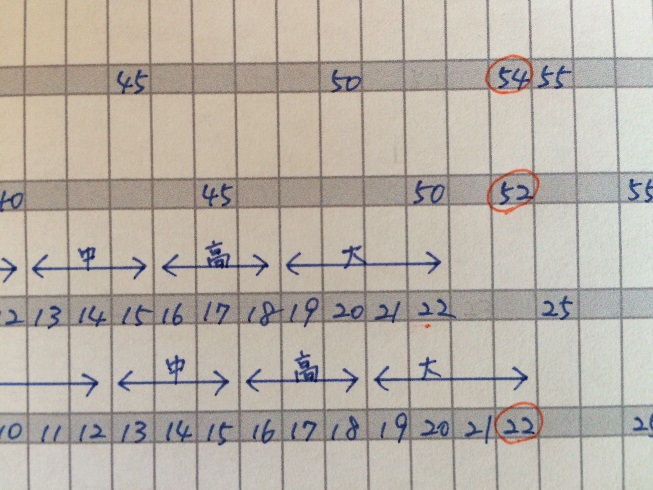

子どもの年齢を書き込むと、子どもが独立したとき自分が何歳か?わかります。これがわかると、教育資金と老後資金をどう準備したらいいか?考えることができます。

▼子ども大学卒業時、夫54歳、妻52歳

退職まで期間があれば、子どもが独立したあとに老後資金準備のラストスパートができます。

あまり期間がなければ、教育資金を早めに準備して、老後資金準備に取り掛かる必要があります(または並行して)。あわせて定年退職後の働き方などもイメージするキッカケになります。

住まい(賃貸・持ち家)

購入するタイミングもいろいろあります。

- 子どもが小さいうちに

- 子どもが独立してから

- 退職してから

例えば、今は賃貸住まいで、3年後にマイホームを購入するという場合、3年後に「家」と書いて、住宅ローンの期間を矢印で記入します↓

住宅ローンは一般的に期間35年以内。最終返済時の年齢は81歳未満です。

45歳の方は期間35年(完済時80歳)の住宅ローンを組むことができますが、50歳の方は期間30年まで(完済時80歳)

住宅ローンの期間を書くことで、返し終わるときの自分の年齢を確認することができます。そして、退職後も返済が残らないようにするには?と考えることができます。

▼住宅ローン完済時、夫69歳

住宅ローンは期間35年で組む方が多いのですが(毎月の返済額が低くなるから)、計画的に繰り上げ返済をして退職までに返し終わるようにしたいものです。こんな感じで…

- 子どもが小学校のときに(貯め時といわれます)繰り上げ返済する(教育資金の準備とバランスを取りながら)

- 子どもが独立したら教育費にかかっていた分で繰り上げ返済する。

ライフプラン表に書き出すことで、こういったことも考えやすくなります。

※繰り上げ返済とは、毎月の返済とは別に返済して、期間を短くしたり、毎月の返済額を下げることです。

クルマ

3年後に買い替えて、その後、10年ごとに買い替えるという場合、それぞれの欄に「クルマ」と記入します。

ファミリーカーなら「家族」の欄に。夫婦ともクルマを持つ場合、乗る人の欄に記入すればいいでしょう。

どんなクルマに乗りたいか?家族の年代なども考えて記入するのもいいですね。

- 次の買い替えは、家族で出かけられるようにLクラスミニバンかな?

- 子どもが独立するから、自分の乗りたいクルマに乗ろう

…といった感じ。

働き方

子どもが小学校に入学したら妻が仕事を再開するといった働き方も記入します。その他、転職、独立、定年退職、再就職など。

今は60歳で定年退職した後、同じ会社に65歳まで嘱託として再雇用されて働くケースも増えています。

さらに、その後もシルバー人材センターに登録して働いたり、アルバイトをしたり、自分で何かする方も。

年金だけでは暮らせないという実情もありますが、できる範囲でやりがいを持って働きたいものです。

両親のこと

同居、別居を問わずご両親の年齢を書いておくと、今後のことがイメージしやすくなります。自分が何歳頃、介護の心配が出てくるかなあなど。

その他、何でも。迷ったらプランを複数つくるのもOK

その他、自分のやりたいことなど、思いついたことを何でも自由に書いてください。趣味などお金に関係ないことでも構いませんよ。

・・・

今回はライフプランのつくり方をお話しました。見本を参考に作ってみてくださいね。

最初から完ぺきなものはできません。まずは家族の名前と年齢などわかることからやってみてください。

一度、手を動かすと、どんどんイメージが膨らんで楽しくなってきますよ。そして、具体的な一歩を踏み出しましょう。

もし、どっちにしようか迷った場合は(よくあるのは家を子どもが小さいうちに買うか、子どもが独立してから買うか)、プランを複数つくっても構いませんよ。

●【書き込みシート】ライフプラン表(PDF)

https://fpushi.com/wp-content/uploads/2021/01/lifeplan123.pdf

ライフプランができたら、貯金計画を作りましょう。詳しくはこの記事で↓

メルマガ(無料)

シンプルに家計を管理する方法を最初から順番にお届けします。読むと気持ちが楽になるとご好評をいただいています↓

メルマガ(無料)