おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

貯金の目安は「手取り収入の10~20%」とよくいわれます。家族全体(世帯)の1か月の手取り収入が30万円なら毎月3~6万円ですね。

これは、貯金を始めるキッカケとしてはいいと思います。

でも、実際にやっていると「私の場合はこれで大丈夫なの?」と不安になることも。

必要な貯金の金額は、年代や家族構成、教育プラン、持ち家か賃貸か、働き方、老後の過ごし方、価値観などによって異なります。

収入の1割や2割といった目安で足りる人もいれば、足りない人もいます。

貯金の目標を決める

もし「私の場合は?」と思ったら、「自分にあった貯金計画」をつくるタイミングです。

「何に」「いつ」「いくら」お金が必要か?書き出して、それを実現するための貯金計画を逆算してつくります。

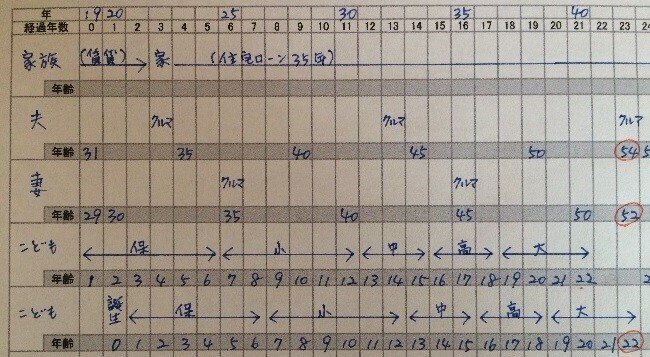

それを考えるために作るのがライフプラン表です↓

↓ライフプランをつくる手順はこの記事で

https://fpushi.com/archives/918

もちろん、教育プランなど細かく決まっていない目標も多いので、計画は大ざっぱなもので構いません。実践しながら計画が具体化するにつれて、貯金計画も修正していきます。

例えば、子どもの大学の費用を貯める場合、高校2、3年生になってから貯め始めたのでは間に合わないかもしれませんよね。

・・・

貯金の目標は、毎月(毎年)の収入でカバーできない、時間をかけて準備する必要があるものとします。

例えば、クルマ、家の自己資金、子どもの大学や専門学校の費用、老後資金など。金額でいうと100万円以上が目安でしょうか。

ちょっとしたことに貯金計画をつくると管理が大変になります(旅行つみたてなどモチベーションが上がるものはやるのもありですね)

貯金は優先順位を決めて

貯金計画をつくるとき、注意が必要なのは「優先順位」です。

クルマ、住宅、教育、老後のような金額の大きい目標は、すべてを同時並行で貯金しようとすると、毎月のつみたて額がとんでもなく大きくなってしまいます。

例として、先ほどのライフプラン表をもとに、よくある貯金計画をつくってみます↓

上記の記入例から抜き出すと(金額はあくまで例です)、

・10年ごとにクルマ:300万円→毎月25,000円

・10年ごとにクルマ(2台目):200万円→毎月約17,000円

・18年後に第1子が大学入学:500万円→毎月約23,000円

・20年後に第2子が大学入学:500万円→毎月約21,000円

・34年後に夫が定年退職(65歳)老後資金:2,000万円→毎月約49,000円

→合計で毎月13万5,000円

よくあるプランでも(3年後のマイホームの頭金は除いても)、毎月13万5,000円にもなってしまいます。

お子さんがまだ小さいご家庭で毎月10万円以上もつみたてできるご家庭は少ないと思います。

そこで貯金の交通整理をします。貯金は大きく2つに分けて対策します。

【その1】定期的に買い替えるものは同じペースで

クルマのように定期的に買い替えるものは同じペースでつみたてします。

新車を買って10年ごとに買い替えるのであれば、毎月1万円つみたてすると、10年ごとに120万円のクルマを買い替えることができます。

1万円×12か月×10年=120万円

毎月2万円なら240万円、毎月3万円なら360万円です。

【その2】1回だけの目標に対しては優先順位を決めて

マイホームや子どもの大学の教育費など、基本的に1回だけある支出に対しては、優先順位を決めて貯金します。

例えば、上で作ったライフプランのように若いうちに家を買う場合、今ある貯金を家の自己資金にあてて(頭金を少なくする手もありますが、住宅ローンが大きくなります)、

子どもが生まれたら(子どもが既にいる場合はできるだけ早く)、大学などの教育費のつみたてを始めて、

教育費にメドがついたら老後資金の準備に入る、といった方針を決めます(定番の方法)

これが貯金計画の優先順位を決めるということです。

また、貯金計画とは別の話になりますが、住宅ローンを組む場合は、これができる範囲に借入額を抑えることが大切です。

こういったことをイメージしやすいように、少し脱線しますが、人生全体のお金の流れを見てみましょう。

人生全体のお金の流れ

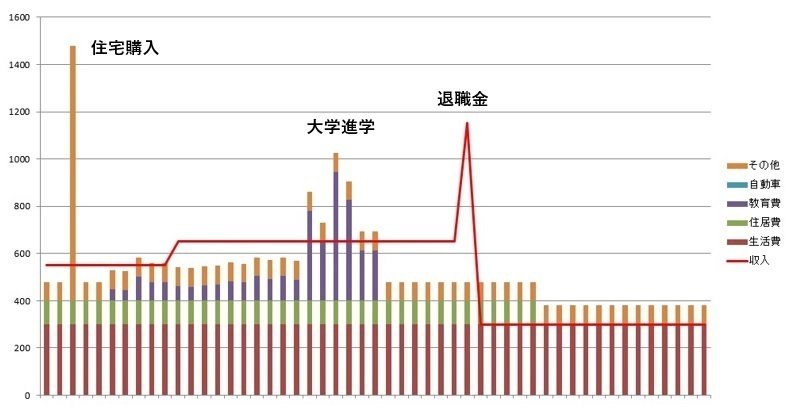

先ほどと同じ例(子どもがいて、若いうちに家を買う)で、人生全体の収入と支出をグラフにすると、下のグラフのようなイメージになります。

人生には2度、年間の収支(収入ー支出)が赤字になる時期があることがわかります。

1回目は子どもが大学に進学する時期です。

家計は一時的に赤字に陥ります。この不足分をコツコツ貯めたお金でカバーします(できない場合は教育ローンや奨学金を利用することに)

2回目は老後です。年金をベースに貯金を取り崩しながら暮らします。

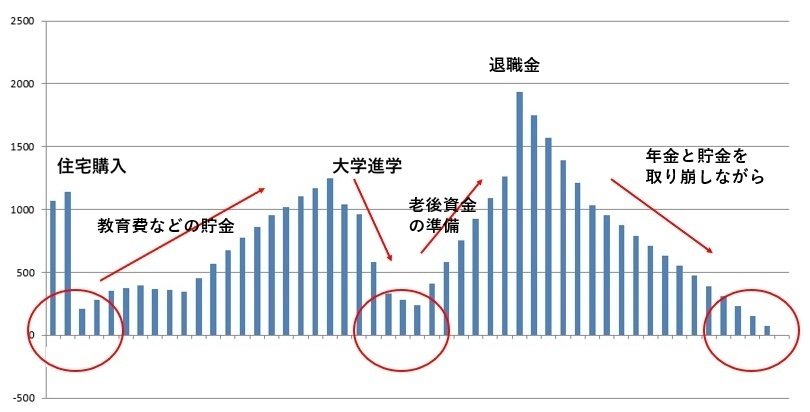

貯金残高の推移はこうなります↓

まとめると、大学進学、老後に対処するために、子どもが生まれたら、日々の生活を送りつつ、教育費の貯金をします。そして、子どもが独立したら、老後資金のラストスパートです。

少し脱線してしまいました。話を戻します。貯金に優先順位をつけても対応できないこともあります。そんなときの考え方をお話します。

貯金はペース配分が大事

いつ、いくら、どんな目的でお金が必要か?書き出して、そこから逆算して貯金計画をつくると、最初は「そんなに貯金できません!」となるものです。

そんなときは、子どもが小さいうちは児童手当を貯金して(総額230万円ほどになります。2025年1月現在)、

時期をみてママ(パパ)が仕事を再開して追い上げるいった「ペース配分」を考えます。

また、老後資金も時期が近くならないと具体的には考えられません。

退職金や年金の金額を確認して、何歳までどう働くか?どんなセカンドライフを過ごしたいか?考えます。

最近は、長く働く方が増えています。そうすれば、老後資金の貯金額は低く抑えられます。

できることから

貯金計画をつくるときに大切なのは、目標を決めて「できる範囲で」準備を始めることにあると思います。

そうすれば、必要な情報にアンテナがたって、適切な行動がとれるものです。

例えば、子どもが大学を卒業して独立したとき、財布のひもを緩めすぎることなく、「老後資金のラストスパートだ」と切り替えるといったことです。

よくないのは、「そんなの無理」と開き直って放置してしまうことです。放置しても、必要な時期はやってきます。

・・・

今回は、貯金計画について考えてきました。

今いくら貯金があるか?確認したうえで、「いつまでにいくら」という貯金の目標を書き出すことから始めてみてください。

「収入の10%」といった貯金法とは次元の違うつみたてができますよ。

最後に注意する点を。

貯金で大切なことは、今の暮らしとのバランスです。10年以上先の教育費のために「今年の夏の家族旅行は中止」では悲しすぎますよね。

今の暮らしを楽しみながら、人生全体を見渡して、できる範囲でやっていきたいものです。

やってみよう!と思った方はライフプラン表から作ってみてください↓

教育費の目標額を決めるには、この記事を参考にしてください。いくらかかるか?どう準備するか?まで具体的に解説しています↓

「貯金する余裕がありません」という方は家計管理の記事がおすすめ↓