おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

住まいと住宅ローンの特集の第4回です。最初から読みたい方はこちら↓

https://fpushi.com/archives/740

「銀行で貸してくれる金額と、無理なく返していける金額は違う」とよくいわれます。

例えば、税込み年収700万円の場合(手取りでなく、いわゆる額面)、

銀行は6,100万円※ほど貸してくれると思います(もっと貸してくれるところも)

※期間35年、金利2%、返済負担率35%(年間返済額÷年収×100)で計算

2%は今(2023年11月)の全期間固定金利を使っています。

6,100万円・期間35年・金利2%・ボーナス払なしで計算すると、毎月の返済額は202,070円です。

・・・

税込み年収700万円は、税金や社会保険料を2割引かれるとすると(家族構成などで異なりますが)、手取り年収は560万円ほど(700×0.8=560)

手取り月収は40万円、ボーナスは1回40万円といった感じでしょうか(割り合いは会社によって違いますが)

・手取り月収:40万円×12か月=480万円

・手取りボーナス40万円×2回=80万円

→合計560万円

・・・

毎月202,070円の返済額は手取り月収40万円の50.5%です。

住居費の目安は手取り月収の25%~30%(10~12万円)といいますから、かなりオーバーです。

さすがに無理があります。

となると、こんな感じで提案されるかもれません↓

・ボーナス返済を組み合せる

・金利の低い変動金利にする

・期間を延ばす(期間50年・完済時年齢80歳までという銀行もあります)

こうすると、住居費の目安25~30%(10~12万円)に数字の上では収めることができるかもしれません。

・・・

でも、ボーナスは経済危機などで大きく変動することもあります。「ボーナス払い」は使わないのが原則です。

また、家具家電や車検、家族旅行など、ボーナスにはボーナスの役割りがあります。

変動金利を選ぶと、今後の金利上昇リスクを抱えることになります。

「全期間固定では返済額が多くて無理だけど、変動金利なら行ける」という決め方は避けた方がいいとぼくは思います(変動金利を選ぶことを否定しているわけではありません)

変動金利は、金利が上がっても対応できる方が選ぶものです。

・・・

期間50年の住宅ローンは物件価格の高騰を背景に出てきたものだと思います。期間35年だと買えない方が増えているからです。

「住宅ローンは長めに借りて、ライフプランに応じて繰り上げ返済していけばいいですよ」と耳障りのいいことを言われるかもしれません。

でも、ものには限度があります。期間を延ばしすぎると、退職までに繰り上げ返済しながら返し終えることができなくなります。

では、無理なく返していける住宅ローンはいくらでしょうか?

住宅ローンの目安

無理なく返していける住宅ローンの目安を考えます。返済額、期間、金利タイプを順に見ていきます。

毎月の返済額

毎月の住居費の目安は、家族全体(夫婦)の手取り月収の25~30%といわれます。35%を超えるとかなり苦しいと思います。

例えば、手取り月収が40万円なら、

25%で10万円

30%で12万円

35%で14万円

返済期間

期間は65歳までが目安。例えば、35歳の方は30年です。

60歳(定年退職)までが理想ですが、プラス5年程度であれば途中で繰り上げ返済して、60歳までに返し終えることもできると思います(60歳時残高1,000万円以内が目安)

今は60歳で定年退職となって、65歳まで同じ会社で再雇用で働く方も増えています。ただ、年収は7割~5割くらいになるケースが多いようです。

ですから住宅ローンは60歳で返し終えて、65歳までは退職金や貯金した老後資金を取り崩さないことが大切です(できれば老後資金を貯める)

また、先ほどもお話したように、今は最大50年まで貸してくれる銀行が出てきています(完済は80歳まで)

ただ、毎月の返済がギリギリで期間も長いとなると、繰り上げ返済して退職までに返し終えるのが難しくなります。

金利タイプ

住宅ローンの目安を考えるときは、金利はどんなタイプを選ぶにしても、全期間固定金利を参考に計算します。

ちなみに今は全期間の固定金利は2%程度です(2023年11月)

・・・

先ほどもお話しましたが、変動金利を選ぶ場合、「全期間固定では返済額が多くて無理だけど、変動金利なら行ける」という決め方は避けてください。

変動金利を選ぶ場合は、全期間固定金利で借りたつもりで、差額を繰り上げ返済するのがおすすめです。

住宅ローンの残高が減りますし、金利が上がった場合でも、ある程度対応しやすくなります。

もちろん、全期間の固定金利程度で見ておけば大丈夫という意味では全然ありませんよ(だとしたら全期間固定を選ぶ人はいなくなってしまいます)。金利がどんなペースで、どのくらい上がるか?だれにもわかりません。

住宅ローンの目安(まとめ)

まとめると、

・毎月の返済額は家族全体の手取り月収の25~30%。35%は超えないように。

・期間は65歳まで(かつ60歳時残高1,000万円以下)

・金利は全期間固定金利で計算(変動などを選ぶ場合でも)

・ボーナス払いはしない

実際に計算してみる

では、実際に先ほどの目安を使って住宅ローンを計算してみましょう。

夫35歳、妻33歳、家族全体の手取り月収40万円という場合で考えてみます(先ほどの税込み年収700万円のイメージ)

夫40万円、夫20万円+妻20万円、夫30万円+妻10万円など家族全体の金額です。

ただ、安定して見込めない収入は除きます(子どもが生まれたら退職するなど)

毎月の返済額は手取り月収の25~30%が目安ですから(35%を超えると苦しい)、

25%で10万円

30%で12万円

35%で14万円

・・・

期間は65歳までが目安なので、夫35歳を採用すると30年です。

これを今(2023年11月)の全期間固定金利2%で計算すると、

・25%(毎月約10万円)で2,700万円(60歳時の残高約600万円)

・30%(毎月約12万円)で3,300万円(60歳時の残高約700万円)

・35%(毎月約14万円)で3,800万円(60歳時の残高800万円)

目安が2,700~3,300万円。3,800万円を超えると苦しいという感じです。

その金額で暮らしてみる

目安を使った「ただき台」ができたら、次は、実際の生活に当てはめてみます。

ここまでお話してきたのは、あくまで目安です。生活費はご家庭によって異なりますから。

食費にお金をかけるご家庭、趣味やレジャーにお金をかけるご家庭、お子さんの教育費にお金をかけるご家庭など様々です。

また、マイホーム購入となると、つい無理をしてしまいがちです。

「節約すればなんとかなる」と思うのと、実際に数か月生活してみるのとでは結構違うものです。

実際にその金額で暮らしてみることが大切です。

今の家賃より多くなるようなら、やりながら差額を貯めて頭金にもできますよね。

・・・

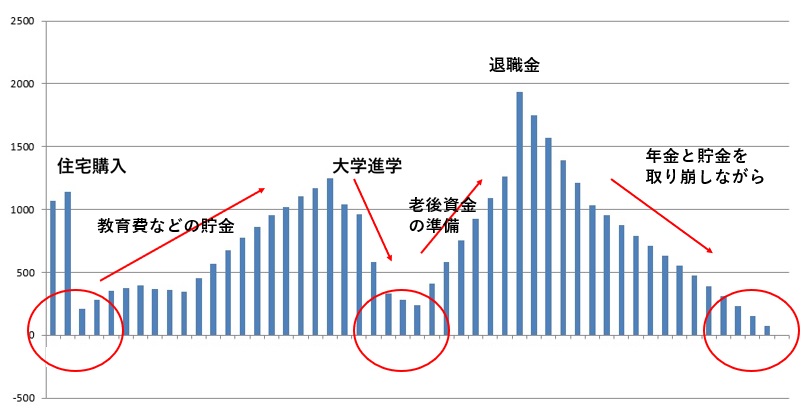

さらに、人生全体で考える視点も大切です。

・今は妻が仕事をしているけれど、子どもが生まれても続けられるか?

・お子さんのいるご家庭の場合、成長とともに食費が増えたり、教育費(塾や中高一貫私立など)が増えたりしても大丈夫か?

・その場合、妻(夫)の仕事を増やせるか?

・クルマの買い替えや子どもの大学の費用、老後資金などを貯金しながらでも返していけるか?

このように人生全体から考えます。

↓貯金残高のイメージ

今回は住宅ローンはいくらまで借りて大丈夫?その目安をお伝えしました。

賃貸なら苦しくなったら引っ越せばすみます。でも、住宅ローンはそうはいきません。

「これならなんとか行ける」ではなく、「このくらいなら大丈夫」と「思える」金額にしたいものです(世の中、絶対に大丈夫はないので)

今回の記事がそのヒントになったらうれしいです。

変動金利を検討するときに参考にしてほしい記事です↓

▼個別のご相談はこちらからFP事務所のご案内はこちら