おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

春になると届くのが固定資産税(家を持っている場合)、自動車税のお知らせです。

固定資産税は年4回、自動車税は年1回。こういった不規則な支払い、どう管理していますか?

ほかにも自動車保険や火災保険など、年払いのものは1年を通すと結構あるものです。

これを何となく生活費から出しておくと、月末に生活費が足りなくなってしまいます。そしてATMへ。

これでは家計を管理している感覚が持てません。

せっかくつみたてをしても、取り崩すことになってしまいます。

・・・

そこで今回は、こういった不規則な支払いをスッキリ簡単に管理する方法をお伝えします。

生命保険の保険料やNHKの受信料などは年払いにすると保険料がお得になります。

でも、管理が大変だからと、月払いにしている方も多いと思います。

この方法を使うと簡単に管理できて、積極的に年払いにしたくなりますよ。

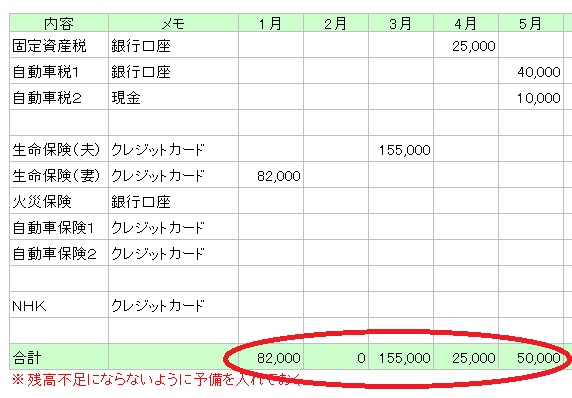

【ステップ1】不規則な支払いを書き出す

銀行口座の引き落しやクレジットカードの明細などを参考に不規則な支払いを書き出します。

ぼくは1年1枚の表に書いています↓

記入例と記入用原本(PDF)↓

tokumaitoshi

毎月の合計額がバラバラですよね。これが管理を複雑にする原因。

この表は最初は漏れがあるかもしれません。でも、そこは気にしない。この1年で完成させるつもりでやってください。2年目から楽になります。

あとは、生命保険やNHKなど年払いにできるものを探していくことも。

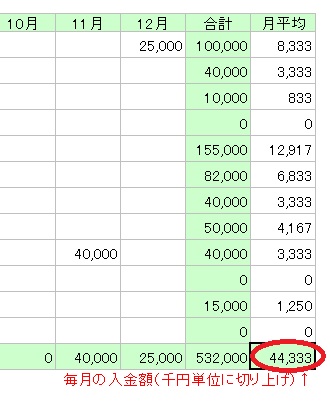

【ステップ2】年間の合計額から1か月あたりを計算する

この例では、年間合計が532,000円。それを12か月で割って、1か月あたり44,333円。

千円単位で切り上げて45,000円を毎月、銀行口座に入れるイメージです。

【ステップ2】引き落し口座を決める

口座の引き落しは住宅ローンや公共料金などと同じ生活費の口座でも構いません。

ただ、毎月の引き落しが不規則になって、口座の残高がわかりにくくなります。

・・・

わかりやすくしたい方は年払い専用の口座を作るといいと思います。ぼくもこの方法でやっています。

【ステップ3】毎月同じ金額を入金する。プラス予備を入れておく

あとは先ほど計算した1か月あたりの金額(例では45,000円)を毎月、その口座に入れていくだけです。

でも、ここで注意点があります。

年の前半に引き落しが偏っている場合、この方法では残高不足になってしまいます。

↓先ほどの記入例もそのパターン

そこで10万円や30万円などキリのいい金額を余分に口座に入れています。

このお金はずっと先に使う子どもの教育費や老後資金の貯金をあてるといいと思います(通帳にそのことをメモしておく)

こうすれば、口座の残高を見れば、今はプラスになっているのか、マイナスになっているのか、ひと目でわかります。

そして、12月末の残高を確認すれば、計算通りにできたか確認できます。

便利に使う小技

クレジットカード払いをする場合

保険料やNHKの受信料などはクレジットカードを使うとポイントが貯まるので利用している方も多いと思います。

そんな場合は、そのクレジットカードの引き落しをこの口座に指定すると便利です。

ただ、クレジットカードはいろいろなことに使いますよね。

そんなときは引き落しのタイミングでこの年払い専用の口座から現金を引き出して、クレジットカードの引き落し口座に入れます。

口座振替(引き落し)に対応していない場合

なかには口座振替やクレジットカードに対応していない支払いもあるかもしれません。

そんな場合は、支払いのタイミングでこの年払い専用の口座から現金を引き出して払います。

通帳に「自動車税支払い」などメモをしておくといいですね。

・・・

今回は固定資産税や自動車保険など、不規則なちょっと大きな支出を管理する方法でした。

PS.

ぼくは家計のお金を

・毎月の生活費

・特別支出(毎月はないちょっと大きな支出)

・貯金

と3つに分けて管理しています。

今回のような支出は「特別支出」に該当すると考えられます(毎月はないちょっと大きな支出だから)

でも性質からして、毎月の支出を年1回にまとめていると考えらので、ぼくは「毎月の生活費」と位置づけて予算を組んでいます。

(「毎月の生活費」は毎月同じ金額にするのが家計管理のコツ)

この方法を詳しく知りたい方はこの記事でお話しています↓

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら