おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

「幼稚園から大学までにかかる教育費はオール国公立で1,000万円、私立で…」

マネー雑誌などでよく見かける話題です。

でも、こういった数字を見ても、漠然としすぎていて「こんなにかかるんだあ…」で終わってしまうことが多いんですよね。

じっくり検討しようとしても、

「塾や習い事、教材は入ってるの?大学でひとり暮らしをしたときのアパート代は?」

「いつまでにいくら貯めたらいいの?」

「毎月いくらつみたてしたらいいの?」

といった疑問が湧いてきます。これでは準備を始めることができません。

そこで今回は、こういった疑問を解消して、具体的に今月から貯金をスタートするための方法をお伝えします。

それでは始めます。

教育費の平均額

教育費は「いつ・いくら」お金が必要か?ある程度、予想のできるお金です。一方、準備が遅れると、教育ローンや奨学金のお世話になることに。

教育ローンを利用すれば老後資金の準備に影響が出ます。奨学金を利用しすぎると、子どもが社会人になってから苦労します。

できるだけ早く準備を始め、時間を味方につけて、乗り越えていきたいものです。

【結論】幼稚園~高校の教育費は毎月の生活費と一緒に。並行して大学の分をコツコツ貯金する

教育費の平均額を見る前に結論からいうと、教育費は、

・大学など→ 貯金と収入で対応

という役割分担が基本です。

幼稚園~高校の教育費を生活費と一緒に、毎月、毎年、支出しながら、並行して大学などの分をコツコツつ貯金していきます。

その理由はこうです↓

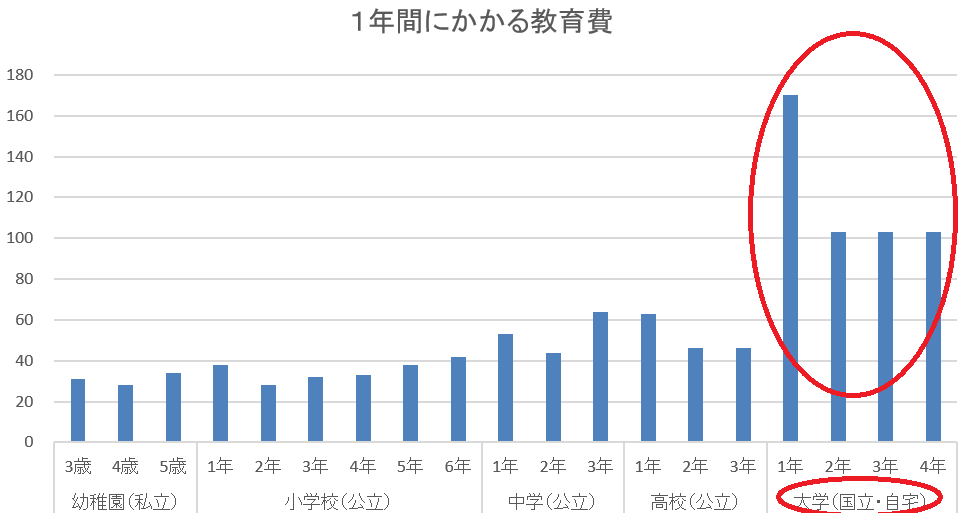

●国立大学に自宅から通う場合

下のグラフは、幼稚園(私立)、小学校~高校まで公立、国立大学に自宅から通った場合の1年間にかかる費用の平均データです(塾や習い事、教材費なども含みます)

細かい数字はあとで見るとして、全体のイメージをつかんでください。

見ていただくとわかるのですが、国立大学に自宅から通うプランでも、教育費全体で大学の分が突出していることがわかります。

▼1年間にかかる教育費(国立大学・自宅)

令和3年度子どもの学習費調査(文部科学省)

令和2年度学生生活費調査(独立行政法人日本学生支援機構)

令和3年度私立大学入学者に係る初年度学生納金平均額(文部科学省)

国立大学等の授業料その他の費用に関する省令

令和2年度教育費負担の実態調査(日本政策金融公庫)

より筆者作成

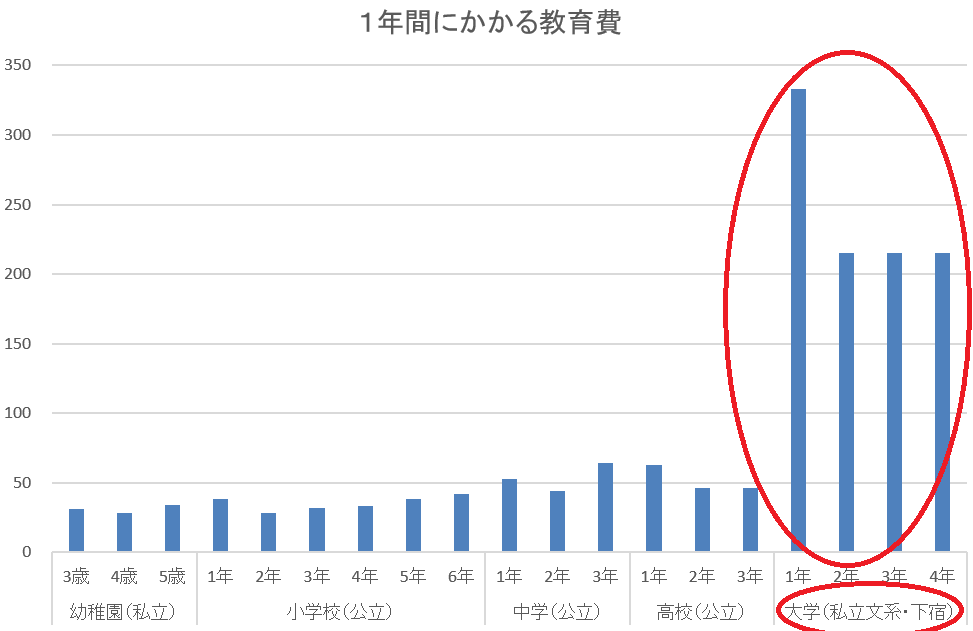

●私立大学(文系)にアパートを借りて通う場合

私立大学(文系)にアパートを借りて通うプランにするとこうなります(ぼくの住む群馬県のご家庭によくあるパターン)

大学の分が大きすぎて、幼稚園から高校までのデコボコが誤差にしか見えません↓

▼1年間にかかる教育費(私立文系・自宅外)

令和3年度子どもの学習費調査(文部科学省)

令和2年度学生生活費調査(独立行政法人日本学生支援機構)

令和3年度私立大学入学者に係る初年度学生納金平均額(文部科学省)

国立大学等の授業料その他の費用に関する省令

令和2年度教育費負担の実態調査(日本政策金融公庫)

より筆者作成

こういったデータから冒頭にお話したように、教育費は、

・大学など→ 貯金と収入で対応

という役割分担をおすすめしています。では次に、幼稚園から大学までかかる費用を詳しく見ていきましょう。

幼稚園~高校の費用

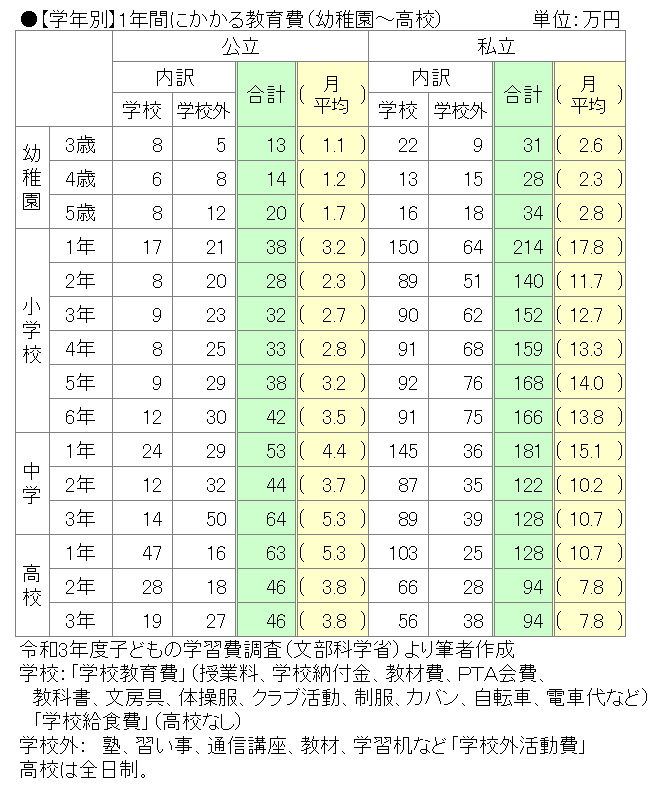

文部科学省の「子どもの学習費調査」で、幼稚園から高校までの教育費の平均がわかります。

あくまで平均ですが、学校でかかる費用だけでなく、塾や習い事、教材費など学校以外でかかる費用もわかるのでとても参考になります。

表の見方

・グリーンが1年間の費用、イエローが1か月あたり

・「学校」は学校に直接払う費用(給食費含む)、「学校外」は塾や習い事、教材費など

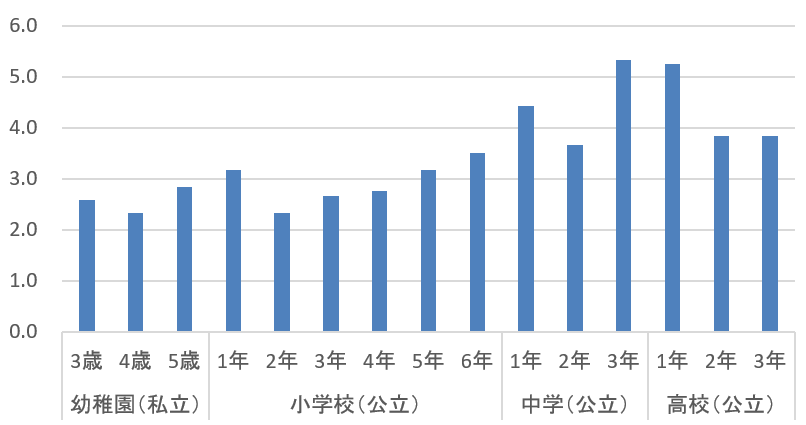

●幼稚園(私立)・小学校~高校(公立)の教育費は毎月3~5万円

上の表をグラフにしてみます。高校受験のある中3が少し飛びぬけていますが(月謝に加え夏期講習などが追加)、幼稚園は私立、小学校から高校まで公立の場合、毎月3~5万円です↓

▼1か月あたりの費用。幼稚園(私立)、小学校~高校(公立)の場合

ちなみに高校生の教育費が低くなっていますが、これは大学に進学する子どもが半分程度だからです。大学に行く場合は、さらにかけているご家庭が多いと思っておいてください。

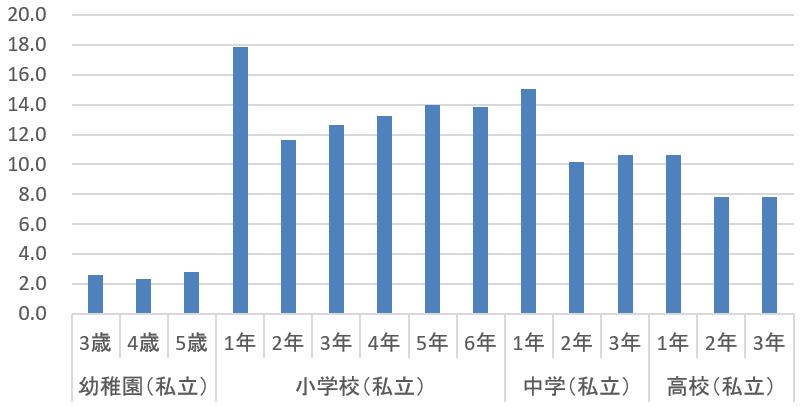

●幼稚園~高校までオール私立の場合、高額の支出が長期に続く

続いてオール私立の場合です。毎月4~18万円ほど。公立とは趣が異なります↓

▼1か月あたりの費用。幼稚園~高校までオール私立の場合

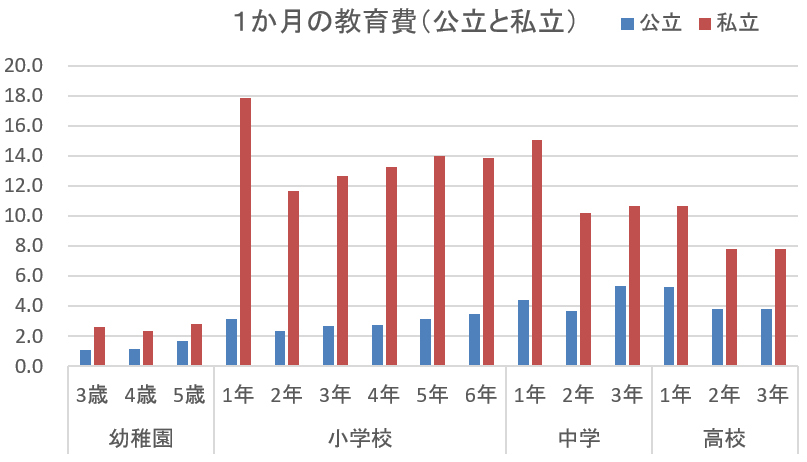

公立と私立を比較したグラフです。青が公立、赤が私立。並べると違いが一目瞭然ですね↓

●高校までの教育費は毎月の収入から生活費と一緒に。私立を選ぶ場合は、家計の体力が必要

幼稚園~高校の教育費は、均等な支出が長期に渡って続くので貯金で対応できません。繰り返しになりますが、ここは貯金ではなく、毎月(毎年)の収入から出すことが基本です。

私立を選ぶ場合(特に小学校や中学)、長い期間、公立と比べて高額な支出が続くため、一定の収入、家計の体力が必要です(高校は自治体によりますが、私立高校でも無償化の流れ)

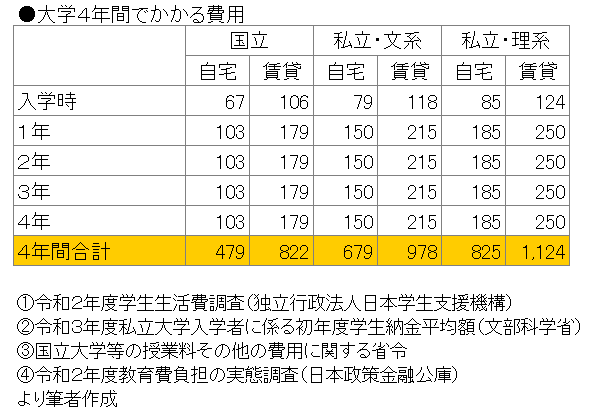

大学の費用

大学の費用は、国公立か私立か?文系か理系か?自宅から通うか?で変わってきます。

特に自宅から通うか?の影響が大きいです。タイプ別に4年間トータルの金額を見ると、

・国立(自宅)542万円

・国立(賃貸)841万円

※国立の授業料は文系も理系も同じ

・私立文系(自宅)703万円

・私立文系(賃貸)982万円

・私立理系(自宅)851万円

・私立理系(賃貸)1,130万円

内訳はこうです↓

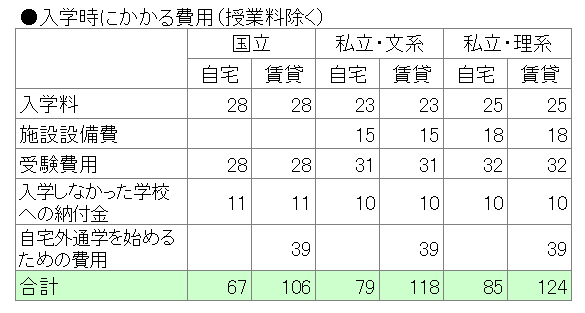

▼入学時にかかる必要(単位:万円)

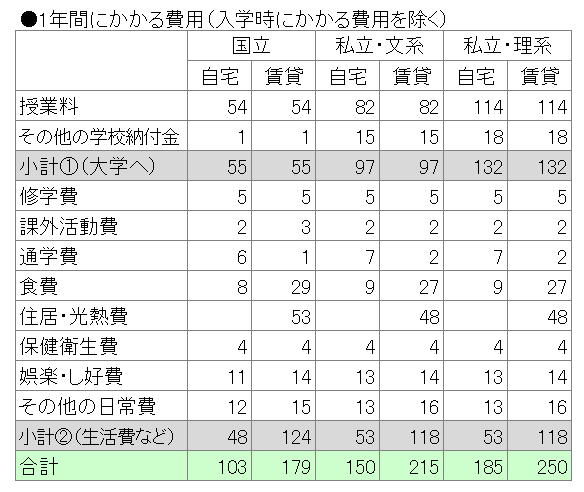

▼1年間にかかる費用(入学時にかかる費用除く)

▼4年間の合計(入学時+1年間にかかる費用×4年間)

以上が大学でかかる費用でした。次はこれをどう準備するか?です。

大学の費用をどう準備するか?

大学の費用を計画して準備する手順はこうです↓

【ステップ1】目標を決める

国立か私立か?文系か理系か?自宅か賃貸か?といったプランから自分にあったものを選びます。

▼4年間の合計(入学時+1年間にかかる費用×4年間)

子どもが生まれたばかりや小さい頃では、どんな進路になるか?貯金計画をつくる段階ではわかりません。

そんなときは、大ざっぱな目標で貯金計画をつくって、つみたてを始めます。

・うちは地方に住んでいて大学が少ないから賃貸になる可能性がある。国公立は難しいから、取りあえず私立で考えておこう(ぼくの住む群馬県の人に多いパターン)

・うちは東京に住んでいるから私立大学に自宅から通うプランで計画をつくろう

・ひとり暮らしをしてほしいので、賃貸で計画しておこう

そして、進路が具体的になってきたら、貯金計画を修正していきます。

・理系になりそうだから、目標額をちょっと増やそう

・大学院に行きそうだから…留学することにしたから…

こんな感じで、たとえ計画が変更になっても、ベースとなる貯金ができていれば柔軟に対応することができます。

子どもが高校生のとき、ゼロから始めたのでは苦しいですよね。

・・・

大学を前提にお話していますが、専門学校の授業料も年間でみると大学とそう変わりません(専門学校は2年、3年が主流)。内容によっては大学よりも高いところもあります。

また、以下の数字を見ると、子どもが小さいときに始める貯金の目標は大学にするのが無難だと思います↓

文部科学省の令和5年度学校基本調査調査によると、

高校生の進路先

・大学、短大 61.1%

・専門学校 21.9%

それでは具体的に貯金計画をつくっていきます。今回は私立(文系)・賃貸で話を進めます。平均データでは4年間で978万円。目標額はざっくり1,000万円とします。

※やり方は一緒ですので、ご自分のプランで作ってみてくださいね。

【ステップ2】貯金の目標額を決める

目標額の1,000万円を子どもが大学に入学するまでに全額、準備する必要はありません。

大学に通う時期も毎月(毎年)の収入から出すこともできます(その頃、退職していれば別ですが)

そこで、目標額を

・大学入学までに準備する分

・大学に通う時期に毎月(毎年)支出する分

に分けます。例えば目標額1,000万円を

・大学入学までに600万円

・大学に通う時期に毎年100万円(4年間で400万円)

と分けます。

毎年100万円(月8.4万円)というと大変そうですが、教育費のつみたてはもう終わっています。

また、子どもが中学・高校の頃は、公立でも毎月4万円ほどの支出をしながら、大学に向けたつみたてをしていたわけです。

それをそのまま大学の教育費にあてることができます。

もちろん、決して楽ではないのですが、ここを減らすと逆に、大学入学までに貯金する分が増えてしまいます。こっちはこっちで大変なので、バランスが大切です。

ちなみに、仕送りの平均額は授業など大学に払う分を除いて、年間平均95.8万円(月額7.9万円)です。年間100万円の支出はこれとほぼ合致します。

※令和3年度教育費負担の実態調査(日本政策金融公庫)

●大学に向けた教育費準備の目安は子ども1人500万円

国立・私立、文系・理系、自宅・自宅外といったプランが見当もつかない場合は、一般的な目安で準備を始めてもいいと思います。子ども1人500万円といわれます。

繰り返しになりますが、この金額を目安に準備を始めて、プランがわかってきたら計画を修正します。

【ステップ3】貯金計画をつくる

先ほどのケースで、子どもが大学に入るまでに1人600万円貯めるという目標をつくりました。次はこれをどう準備するか?です。

よくある2つのケースをご紹介します。

【プラン2】ペース配分をつくる場合

【プラン1】同じペースでつみたてする場合(共働き世帯向き)

ご夫婦ともフルタイムで働いているような共働き世帯向きのプランです。

例えば、子どもが生まれてすぐにつみたてを開始する場合、高校3年生までの18年間、毎月28,000円貯金します。

600万円÷18年間÷12か月=27,777円→28,000円

もしくは、使う予定のないお金を教育費用に分けて、そこにつみたて分を追加していくのもいいですね。こうすれば、毎月のつみたて額を減らせます。

(例えば子どもが3歳という場合、生まれてすぐにつみたてをしたと仮定して、その分を分けておくのもいいですね。28,000円×12か月×3年=約100万円。可能であればですが)

毎月28,000円のつみたては児童手当と合わせてでOKです。ちなみに児童手当を全額貯金すると中学卒業までに1人約200万円になります(高校まで延長など拡充予定)

児童手当や給付金、最新情報まとめ(ヤフー暮らし)https://kurashi.yahoo.co.jp/procedure/contents/childcare_support/

児童手当(子ども家庭庁)

https://www.cfa.go.jp/policies/kokoseido/jidouteate

【プラン2】ペース配分をつくる場合

現在、専業主婦。子どもが小学生になったら妻が仕事を再開して追い上げるといったプランです。

子どもが生まれると、毎月1万円くらいでつみたて定期や学資保険を始める方が多いです(児童手当を貯めてもいいですね)

まずは、これをベースにします。これで大学入学までに216万円貯まります。

毎月1万円×12か月×18年間(高3)=216万円

子どもが小学生になると、働くママが増えてきます。例えば、小2から高3までの11年間、毎月3万円のつみたてを追加したとします。そうすると大学入学までに396万円貯まります。

毎月3万円×12か月×11年間=396万円

子どもが生まれてからすぐに始めたつみたてと、小2から始めたつみたてを合わせると目標の600万円が貯まります。

216万円+396万円=612万円

・・・

ここまで教育費を準備する方法をお伝えしてきました。ぜひご自分の場合にあてはめて貯金計画をつくってみてください。

ただ、今の状況では目標額を貯める計画がつくれないこともあると思います。そんなときはできる範囲で貯金を始めてください。そうすることで、教育ローンや奨学金の利用額を抑えることができます。

・・・

以上、教育費を準備する方法をお伝えしました。最後にポイントをまとめて終わります。

・高校まで:生活費と一緒に

・児童手当を貯金すると約200万円(拡充予定)

・塾や習い事は貯金ができる範囲で

・小中で私立を選ぶ場合は一定の収入が必要

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら