おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

今回は学校の給食費や教材費、PTA会費などの口座引き落しについてお話します。

学校関係の引き落しは毎月同じ金額ではありませんよね。

給食費は8月(夏休み)はなかったり、3月分は年度末の関係で2月とまとめて引き落しになったりします。

教材費やPTA会費は4月~12月までの引き落しだったり、毎月金額が違っていたり、1か月おきだったりします。

「今月の引き落しはいくらかな?」

といちいち確認して、銀行口座にお金を入れるのは大変です。

多めに入れておくのも家計に余裕があれば悪くはないのですが、わけがわからなくなります。

そこで今回は、ぼくがやっている方法をご紹介します。

この方法を使うと、毎月同じ金額を口座に入れるだけで管理ができますよ。

家計管理のコツは、毎月の支出をできるだけ一定にすること。その点でもこの方法はメリットがあります。

【ステップ1】年間の合計額から1か月いくら?を計算する

新学期になると、学校から口座引き落しのお知らせが届きます。

給食費と教材費、PTA会費は管轄が違うので、別のプリントで配られるかもしれません。

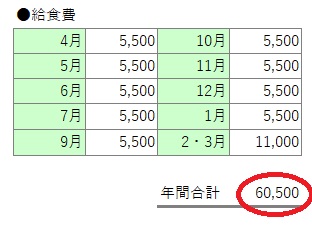

↓給食費はこんな感じ(年間60,500円)

この例では8月(夏休み)の引き落しはなく、2月に3月分も一緒に引き落しになっています。

↓給食費以外はこんな感じ(年間44,200円)

4月の引き落し額が大きく、7月は引き落しなし、9月で今年度の引き落しは終わり(特にこれが厄介)とランダムです。

・・・

そこで、1年間の合計額を見て、それを12か月で割って、1か月あたりの金額を計算します。

給食費(60,500円)とそれ以外(44,200円)をあわせると年間104,700円。これを12か月で割ると1か月あたり8,725円。

その結果、銀行口座に毎月9,000円入れればいいことがわかります。

【ステップ2】引き落し口座を決める

学校関係の引き落しは地元の銀行が指定されていることが多いです。

ぼくは学校で指定された銀行さんの口座を持っていなかったので、学校用に口座を作りました。

ただ、このあとご説明しますが、学校の引き落し専用の口座を作ることで、費用が把握しやすくなりました。

【ステップ3】毎月同じ金額を入金する(予備も入れておく)

あとは先ほど計算した1か月あたりの金額(例では9,000円)を毎月、口座に入れていくだけです。

でも、ここで注意点があります。

年の前半に引き落しが偏っている場合、この方法では残高不足になってしまいます。

そこで10万円などキリのいい金額を余分に口座に入れています。

この10万円は子どもの教育費の貯金などをあてるといいと思います(通帳にそのことをメモしておく)

こうすれば、口座の残高が95,000円なら「今はマイナス5,000円だな」とすぐにわかります。

3月末に口座に103,300円残高があれば、3,300円余ったんだなと一発でわかります。

・・・

こうするために学校専用の銀行口座を作っています。

学校の不規則な引き落しを住宅ローンや電気、ガス、水道などの引き落しと一緒にすると、後者(住宅ローンなどの方)の把握が難しくなってしまうので。

・住宅ローンや公共料金:毎月、一定の金額を口座に入れて、月末残高をチェック(毎月、残高が少しずつ増えるくらいが適正な予算)

・学校の引き落し:毎月、一定の金額を入れるだけ。月末残高は変動が大きいが気にしない。3月末にチェック。

・・・

今回は学校の引き落し関係を簡単に管理する方法でした。

年に一度、ちょっとの作業で1年間気持ちよく過ごせるのでお勧めです。

ぜひやってみてくださいね。

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら