おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

今回は家計見直しの手順についてお伝えします。ぼくが家計相談をするときもこの流れでやっています。

家計を見直して赤字を解消したり、貯金ができるようにするには、

・毎月の収入がいくらで、

・いくら使っていて、

・その結果、毎月いくら貯金ができているのか?(またはいくら貯金を取り崩しているのか)

把握する必要があります。ここを確認することで、家計見直し(節約)のポイントが見つかります。

では始めます。

【ステップ1】貯金残高をチェック

まずは現状把握。

銀行口座、証券会社の口座など、残高を確認して一覧にします。

保険も学資保険や個人年金保険のように、貯金タイプのものは書き出します。

払った以上に戻ってくるなら、残高は今まで払った保険料の総額を書きます。

【書き方例】

A銀行30万円(普通預金)

A銀行300万円(定期預金)

B証券100万円(投資信託)

C保険30万円(学資保険。今まで払った分)

→合計460万円

※住宅ローン、自動車ローン、教育ローンなど借り入れもあれば書き出します。意識すると返したいモードに入りますよ。

【ステップ2】毎月の収支をチェック(黒字か赤字か)

毎月、収入の範囲でやりくりできているか?確認します。黒字か赤字かってことです。

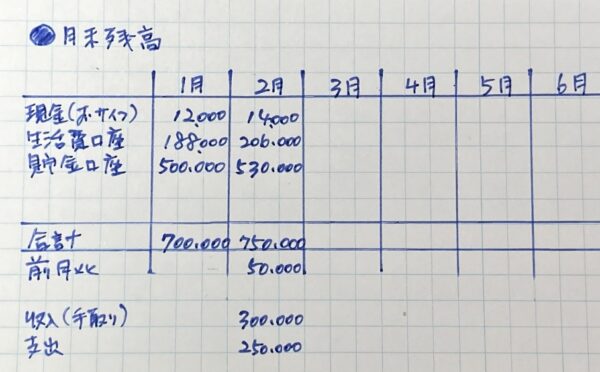

家計簿をつけていなくても、毎月の月末残高と手取り収入がわかれば、こんな方法で一発で計算できます↓

例えば、1月末の残高が70万円で、2月末の残高が75万円の場合、5万円増えたことがわかります(2月は収入の範囲で暮らせた。黒字ってこと)

75万円ー70万円=5万円

今月はいくら使ったか?(支出)もわかります。2月25日に出たお給料(口座に入金された金額。手取り)が30万円なら、2月は25万円使ったことがわかります。

30万円ー5万円=25万円

整理した計算式にすると(簿記の試験でよく出るやつ。式変形しているので慣れないとイメージしにくいかもしれませんが、見ながら代入してみてくださいね)↓

1月末残高+2月25日お給料ー2月末残高=2月の支出

70万円+30万円ー75万円=25万円

・・・

家計簿をつけている方は、この計算した結果と比較してみてください。

記入漏れがあったりして、金額がズレることがよくあります。差額はいわゆる使途不明金ですね。

※ここでは、投資信託など値動きがあるものは、投資した額(元本)を記入します。そうしないと、いくら使ったか?把握ができないので(時価を記録したい場合は、その上にカッコ書きするなど)

【ステップ3】毎月の生活費(支出)を確認

「今月は洗濯機を買ったので赤字になってしまった」

これはその月のやりくりがうまく行かなかったわけではありませんよね。分けて考える必要があります。

↓臨時のちょっと大きな支出は結構ある

毎月の生活費を把握する

そこで、先ほどの洗濯機のような「毎月は買わない、ちょっと大きな支出(特別支出)」を別にして、毎月、コンスタントにかかる生活費を把握(毎月の生活費)します。

今月の支出ー特別支出=毎月の生活費

特別支出の基準は5,000円以上でいいと思います。1万円以上でもいいのですが、決めたら統一してください。

特別支出と毎月の生活費の分け方は、

・テレビは毎月は買わないし、5,000円以上だから特別支出

・家賃は毎月5,000円以上だけれど、毎月払うから特別支出でなく毎月の生活費

・夏休みの家族旅行10万円は特別支出

という感じ。

特別支出を別にすることで、毎月、コンスタントにかかる生活費(毎月の生活費)が把握できます。

できれば2、3か月分やると、よりはっきりします。

もし、毎月の生活費が安定しない場合は、お金の使い方にムラがある可能性があります。

・・・

そうすると、家計のことをもっと把握したくなります。そうなったら、何にいくら使っているか?大ざっぱでもいいので確認してみてください。

口座の引き落し履歴やクレジットカードの明細などからある程度、把握できます。

ぼくが家計の見直しのご相談を受けたときは、お客さまと一緒にこの作業をしています。

時間はかかるのですが、これをすると貯金が思ったほどできない理由がよくわかります(食費は毎月5万円くらいかと思ってたけど、実は8万円だったなど)

特別支出を把握して予算を確保する

先ほどお話した特別支出(洗濯機のような毎月はない、5,000円以上の支出)は別に予算を確保する必要があります。

その予算はボーナスの半分を特別支出用に分けておいてたり、毎月の収入から特別支出分をつみたてるなどします。

【支出は2種類】

1.毎月の生活費

2.特別支出

【ステップ4】収入を確認

毎月の生活費が把握できたら、次は収入を確認します。

今の収入は安定的か?一時的に少ないのか、多いのか?など。

残業代などで多少の変動はあると思いますが、毎月、安定して入る金額を決めます。

(33万円、31万円、32万円なら31万円、またはキリよく30万円という感じ)

・・・

自営業や実績給など収入が安定しない場合は、年間収入(家計に入れられる分)を12か月で割って、その8割にするなど調整します(要は自分が安定して入ってくると思える金額を見つける)

例えば年収500万円の場合、

500万円÷12か月×0.8=約33万円

キリよく30万円にして、3万円は特別支出用に分けておくなど(30万円を超えた分を半年ごとに特別支出にするなども)

・・・

支出と違って収入はコントロールしにくいですから、現状を把握する程度にしましょう。

(ネットでよく副業で簡単に5万円稼げるとか書いてありますがそんなに甘くない)

【ステップ5】いくら使っていいか決める

ここまで支出と収入を把握してきました。

例えば、毎月の収入が30万円で、支出が40万円だとしたら、支出を10万円減らすしかありません。

収入を住宅ローンや公共料金、食費や日用品、おこづかい、レジャーなどにどう振り分けたら予算内になるのか考えます。

ここが家計見直しの山場です。

・・・

とはいえ、あまり深刻に考えずに、今の収入からすると、適切な支出はこうというイメージを持つと考えてください。

そして、ゼロから支出を積み上げていきます。家賃がいくらで食費がいくら、学校の給食費、塾、おこづかい…と。

そして、毎月使える金額にどうやったら収まるのか?その予算配分を検討します。

・・・

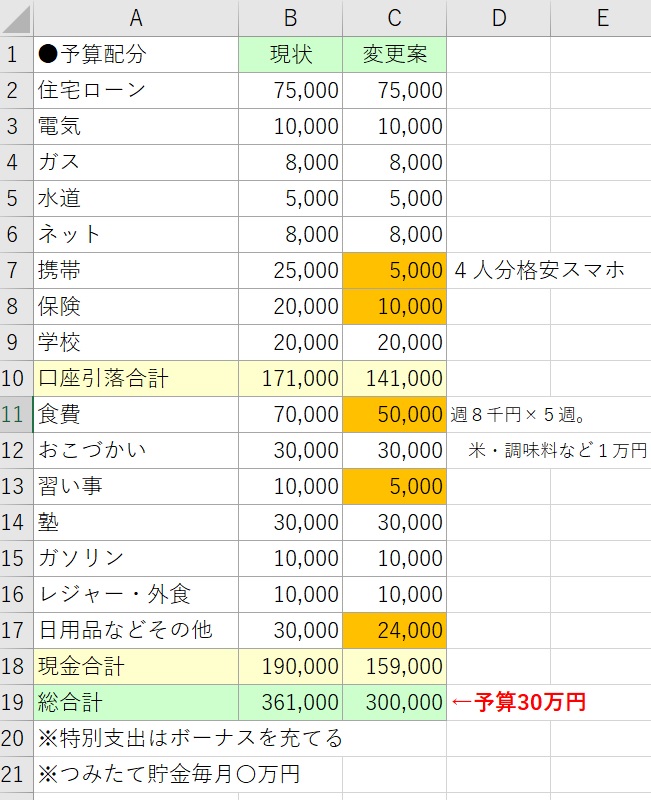

ぼくはエクセル(表計算ソフト)でやるのですが、ここはこうしようかなとカチャカチャと数字を入れ替えていると楽しくなってきます。

下の表はあくまで例ですよ。支出割合はそれぞれのご家庭の価値観によって変わります。要は予算内であればいいわけです↓

こうやって調整していると、現状を維持するところには充実感を感じ、減らす必要がある支出項目にはモチベーションを持って取り組むことができます。

・・・

毎月の黒字が確保できるようになったら、教育費、クルマ、老後資金など必要な貯金(毎月のつみたて)も考えてください。

でも、もし今、毎月が赤字で、ボーナスで補てんしている状態なら、まずは毎月の黒字を目指しましょう。

焦る必要はありません。

赤字が解消されるだけでも(赤字が減るだけでも)一歩前進です。

・・・

今回は家計見直しの手順についてお話しました。

予算配分が決まったら、今度はそれを意識して実際に生活してみてください。

やってみないとわからないものです。そして、やってみた結果を受けて、試行錯誤しながら適切な配分を見つけていきます。

毎月の生活費、特別支出など家計管理の方法はこの記事で詳しくご説明しています↓

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら