おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

前回は「家計のお金は3つに分ける」というお話でした。貯金、毎月の生活費、特別支出の3つでしたね。

最初から読みたい方はこちら↓

https://fpushi.com/archives/336

ここからは、毎月のお給料やボーナスなどの収入を

・3つにどう配分するか?

・それぞれの予算をいくらにするか?

お話していきます。

予算配分で暮らしの満足度が決まるといっても過言ではありません。お小遣いや食費が減ると、ダイレクトに実感しますよね。

必要なお金が必要なときに貯まるか?もここで決まります。

そんな重要な「予算配分」を決めていきましょう。

・・・

でも、難しく考える必要はありません。

これからご説明する方法で予算を決めて、実際にやりながらあなたにあった予算配分を見つけていってください。

よく「貯金は収入の〇%」「食費は〇%」という目安や「食費の平均は〇〇円」といったデータを目にします。

よくわからないうちは、こういったものを参考にするのはいいと思います。

でも最終的には、自分の価値観にあった予算や配分を見つけることが大切です。

やっていくと自然にそうなりますので、そこを目指して実践していきましょう。

では、ご説明していきます。最初は「収入」を把握して、「いくら使えるか?」確認します。感覚的にわかっていることでも、きっちり金額を決めるとスッキリしますよ。

【ステップ1】予算額を決める(収入を把握)

収入の安定した会社員の方と、自営業・フリーランスの方では、収入の把握の仕方が異なります。まずは会社員の方から。

会社員など収入が安定している場合

比較的収入の安定したサラリーマンの方は簡単です。ただ、残業代などで多少、デコボコはあると思います。

例えば、手取り収入が月々30万円→28万円→31万円…という場合、

低いところを取って28万円でいいでしょう(特別な事情があって低い場合は、無視していいですよ)

28万円を超えた分は「貯金」や「特別支出」に回します(なかった「つもり」貯金)

・・・

次はボーナスです。

会社員の方でも、ボーナスは安定しない場合があると思います。

ここは、ほぼ確実に見込める金額と考えてください。

過去のボーナス(口座入金額)を確認するだけでも構いません。

予習的になりますが、ボーナスは「貯金」と「特別支出」に配分します。「毎月の生活費」には回さないようにしましょう。

毎月の生活費は毎月の収入でカバーするのが家計の基本です。

自営業など収入にバラつきがある場合

自分でビジネスをしていたり、業績に連動した給与体系の会社に勤めている場合、毎月の収入が50万円→20万円→70万円…と安定しない場合があると思います。

(この金額は売上でなく経費を引いた「家計に入れられる分」と考えてください)

こんなときは「年間」で考えます。

年間で比較的安定しているなら、年間合計の「8割」程度を12か月で割った金額を毎月の予算とするといいと思います。

例えば、家計に入れられる分が年間合計が500万円の場合、

500万円×0.8÷12か月=33.33…万円から、33万円とします。

そして、この33万円を毎月のお給料のように家計に入れると管理がしやすいです(ビジネス用の銀行口座と家計の口座は分けます)

・・・

毎年の業績が安定しない場合は、先ほど「8割」とした割合を自分が「安心する」程度に下げます。

1年を終えて余裕があれば、会社員のボーナス的にその分を家計に入れてもいいですね。

収入が把握できたら、次はそれを「どういう配分で使うか?」考えます

【ステップ2】それぞれの予算を決める

今度は、先ほど把握した収入を以下に配分していきます。

・貯金

・毎月の生活費(生活費口座&家計の財布)

・特別支出

予算は把握しやすいものから決めていきます。まずはいちばん簡単な「生活費口座」から。

毎月の生活費(生活費口座)の予算

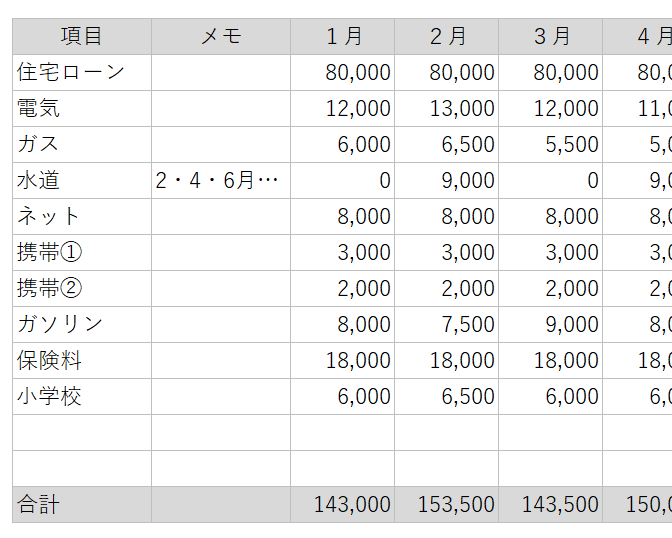

「生活費口座」は、住宅ローンや家賃、公共料金、塾や習い事など口座引落の担当ですね。

生活費口座は、過去の銀行口座の引き落し状況を確認すれば、簡単に把握できます↓

3か月分くらいあれば把握できると思います。上の表では1か月の引き落しが14.3万円→15.4万円→14.4万円ですから、15万円でいいでしょう(水道の引き落しが2か月に1回だからちょっとバラつきが出ている)

3か月分ない場合はとりあえず今月分で計算して始めてしまってください。やりながら調整すればOKです。とにかくスタートすることが大事ですから。

・・・

電気やガスは年間で安定しないと思います。夏と冬は高くなりますよね。

ここは年間の平均でもいいですし(だいたいでいいですよ)、高いところをとっても構いません。

水道代は自治体によっては2か月に1回の引き落しかもしれません。その場合は1か月あたりを計算してください。

「生活費口座全体で毎月〇万円」という決め方ですから、あまり細かく考えなくて大丈夫です。

このあたりもやりながら調整すればOKです。

まずは予算を決めて、半年、1年やってみてください(残高不足にならないように10万円などキリのいい金額を予備で入れておきます)

いい機会ですから、スマホの料金プランや保険の見直し、動画配信のサブスクなど確認するといいと思います(このあたりのお話はおいおい)

毎月の生活費(家計の財布)の予算

先ほどの「生活費口座」が「毎月の生活費」のなかの口座引き落し担当なら、「家計の財布」は、食費や日用品といった現金担当でしたね↓

・貯金

・毎月の生活費→生活費口座&家計の財布

・特別支出

先ほどの生活費口座の予算は、過去の銀行口座の明細を見れば予算は比較的すぐに決められます。

一方、食費、日用品、レジャー、家族のお小遣いといった現金支出はそうは行きません。

これはもう「やってみる」しかありません。

とりあえず予算を決めて、それを家計の財布に入れて、1か月やってみてください。

旅行のとき「空っぽにしたお財布に3万円入れて、帰ってきたときに5,000円あったら、25,000円使ったんだな」とやったことはありませんか?これと同じです。

こんな感じでとりあえず3か月ほどやると毎月の予算が見えてきます。

この方法なら日々の支出を記録することなく、「毎月の生活費」のなかの「家計の財布」(現金支出)が簡単に把握できます。

例えば、1か月の支出が10万円→8万円→9万円となったら、毎月の予算を例えば10万円と決めて、今度は、その金額でやりくりすることを意識してやっていきます。

(最終的に家計見直しの必要があれば、9万円、8万円にする必要があるかもしれませんが)

特別支出の予算

次は特別支出の予算を考えます。毎月は使わない5,000円以上(1万円以上でも)の支出でした。家具家電の買い替えや家族旅行など。

毎月の生活費とは違い、特別支出は「毎月いくら」という予算の決め方はしません。

ある月もあれば、ない月もあるからです。

・・・

そこで特別支出は「年間の予算」を決めてやりくりします。

特別支出の予算も「やってみる!」しかありません。

とりあえず予算を決めて、それを特別支出の専用口座に入れて、半年、1年とやってみます。

銀行口座からお金を引き出したとき、何にいくら使ったか、メモしておくのもいいですね。こうすると、あとで軽く振り返ることができます。

・・・

ただ、特別支出は、毎月の生活費「家計の財布」よりも、ブレ(変動)が大きいです。こんなイメージでした↓

「家計の財布」は、毎月ある程度一定の支出になります。逆に、一定になるように、予算を決めてそのなかでやりくりする「練習」をします。

一方、特別支出は、その年によってどんな支出があるか?予想しきれない面があります。

エアコンと冷蔵庫が同じ年に壊れる…といったことがあるかもしれません。ひとつひとつの金額が大きいので、その分ブレも大きいです。

場合によっては、貯金を取り崩さざるを得ないケースも出てきます。これは仕方のないことです。

でも、特別支出という予算を作らなかった場合と比べると、家計の安定度と管理のしやすさは格段にアップします。

この予算がないと、ちょっと金額の大きな支出があるたびに貯金を取り崩すことになってしまいます。

これでは貯金が貯金の役割を果たせなくなってしまいます。特別支出は家計のクッション役ですね。

・・・

ただ、不思議なもので、慣れてくると決めた予算のなかで、収まるようになります。

これも残高を見ながら、買うか買わないか、何を買うか考えながらやっているからだと思います。

また、「ある分で暮らす」という考え方(マインド)も大事です。

これは、我慢や気合や根性ではなく、「ある分で暮らせばいいよね」「あれば買う、なければ買わない」「あったらいいなは、なくても平気」といった肩の力の抜けた緩い感じです。

・・・

特別支出を確保する方法は3つあります。

②毎月の収入から

③上記の組み合わせ(①+②)

順にご説明していきます↓

①ボーナスから

ボーナスが安定的にまとまった金額出る場合は、ボーナスの一部を特別支出にあてます。

例えば、特別支出の予算を年間100万円とする場合、ボーナスごとに50万円あてます。

②毎月の収入から

方法の2番目は、毎月つみたて方式です。

ボーナスが不安定だったり、金額の割合が少なかったり、そもそもボーナスがない場合は、毎月の収入から特別支出をつみたてます(特別支出口座につみたて)

同じく特別支出の予算を年間100万円とする場合、毎月9万円つみたてます。

100万円÷12か月=83,333…円

③上の2つを組み合わせる

毎月のつみたてと、ボーナスを組み合わせる方法もあります。同じく特別支出の年間予算を100万円とする場合、例えば、

・毎月5万円→年間60万円

・ボーナス20万円→年間40万円

合計100万円のようにします。

貯金の予算

最後は貯金です。貯金の基本は先取りです。

できるだけ節約して、月末に余った分を貯金しようと思っても、窮屈(きゅうくつ)な思いをする割に、たいして貯められません。

「必要な貯金をして、その残りで暮らす」

こっちの方がスッキリして貯めやすいです。

・・・

「必要な貯金」としてまず考えたいのが「もしものお金」です。

急に仕事を失ったなど、緊急事態に備えるお金です。

入院・手術のときの医療保険など、保険で備える方法もありますが、すべてに対応できるわけではありません。

やはり何にでも使える現金が最強です。いわば「自分保険」

・・・

「もしものお金」は貯金ゼロから貯めるなら10万円、30万円、最終的には100万円を目指すといいと思います。

何かあったときに100万円あれば、ひとり暮らしなら5か月ほど、4人家族でも3か月くらいは暮らせると思います。

基本、使うことはないお金ですが、もしものときに100万円あると思うと、安心感が持てます。

こういうの、結構大事です。

・・・

また、3年後くらいにクルマを買い替えるとか、家を買いたい、子どもの大学の費用を貯めたいなど、「目的と時期」がわかることは逆算して貯金計画をつくります(これについては長くなるので、今後お話していきます)

・・・

まだ貯金の目標が定まらないといった場合は、「手取り収入の2割」といった目安を参考につみたて貯金をはじめてみてください。

例えば、1か月の手取りが30万円の場合、毎月6万円です(30×0.2)

5か月続けると、1か月分の手取り30万円になります。15か月(1年3か月)で90万円貯まります。

手取り収入の2割が厳しい場合は1割でも構いません。毎月が赤字の場合は、まずは黒字化を目指しましょう。

できることからってことです。この講座で貯金体質の家計をつくっていきましょう。

ちなみに、以前もお話ししましたが、学資保険や個人年金保険など貯金を兼ねた保険の保険料は貯金に配分していると考えてくださいね。

これは、貯金しているのと同じなので。

【ステップ3】全体のバランスを整える

これまで、収入と支出・貯金それぞれの予算を考えてきました。ここでは、それぞれの予算を書き出して、全体のバランスを考えます。

収入=毎月の生活費+特別支出+貯金

に調整するってことですね。3つの合計が収入をオーバーしているようなら、毎月の生活費か、特別支出か貯金を減らすしかありません。

最初は貯金と特別支出の予算を減らして、毎月の生活費に焦点を当てて毎月やってみてください。やっていくうちに無駄が見えてきて、スリム化できるものです。

家族のお小遣いや食費を減らすのは最後の手段です。ここを減らすと日々の暮らしの満足度が下がります。また、すでに十分節約しているご家庭が多いので。

予算配分のイメージです。⾦額はあくまで例ですよ↓

・貯金3万円

・毎月の生活費27万円

(そのうち生活費口座15万円、家計の財布12万円)

・特別支出0万円

・貯金10万円

・特別支出50万円

繰り返しになりますが、これはあくまで暫定的に決めた予算です。

まずはこの予算で実際に⽣活してみてください。

3か月ほど続けると、適切な予算が⾒つかってきますよ(特別支出は1年くらい)

次は、まとめとして毎月のルーティンについて確認します↓

●ご質問・感想はこちらから。お名前・メールアドレス不要です。回答はこのブログで。

https://ws.formzu.net/dist/S17730087/

・・・

●メルマガ(無料)はこちら。シンプルに家計を管理する方法を最初から順番にお届けします。読むと気持ちが楽になるとご好評をいただいています↓

https://1lejend.com/stepmail/kd.php?no=EvpylTAoA

●ご相談・お問い合わせなどサービスのご案内はこちら

https://fpushi.com/service