今回は住宅ローンの手数料についてお伝えします。

事務手数料には定額制と定率制、また、保証料がかかる場合も。これ、初めての方はややこしく感じると思います。

金利が低いだけで選ぶとトータルで損をしてしまう可能性があります。

違いをしっかり理解して、あなたにあった住宅ローンを選んでください。

事務手数料は2種類

住宅ローンの事務手数料には、定額型と定率型の2タイプあります。順にご説明します。

定額型(例:一律55,000円)

定額型とは、住宅ローンの借入額がいくらであっても同じというタイプです。

例えば、事務手数料一律55,000円という場合(銀行によって違う)、借入額が5,000万円でも1,000万円でも事務手数料はどちらも同じ55,000円。

定率型(例:借入額の2.2%)

一方、定率型とは、住宅ローンの借入額によって事務手数料が異なるタイプです。

例えば、借入額の2.2%という場合(銀行によって違う)、借入が5,000万円なら110万円、1,000万円なら22万円。このタイプは初期費用の負担が大きいですね。

・5,000万円×2.2%=110万円

・1,000万円×2.2%=22万円

定額型と定率型、どっちを選ぶ?

この2タイプを比べた場合、初期費用が少なくてすむ定額型(例:一律55,000円の方)を選びたくなると思います。

でも、同じ銀行で両方のタイプがある場合、通常、定率型(例:借入額の2.2%)の方が金利が低く設定されています。例えば、

- 定額型(例:一律55,000円)金利年1.47%

- 定率型(例:借入額の2.2%)金利年1.29%

定額型は当初の手数料は一律55,000円と低いが金利が高め。逆に、定率型は当初の手数料は融資額の2.2%と高いが金利が低め。

・・・

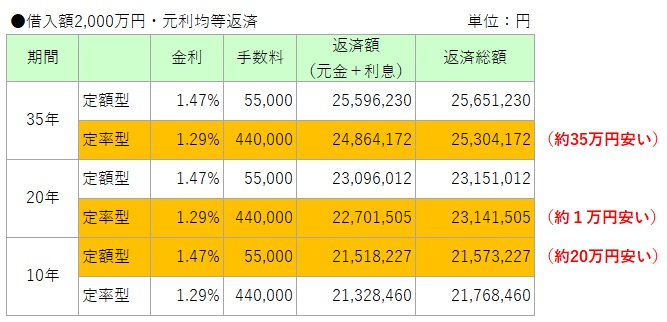

返済期間全体のトータルではどちらがお得でしょうか?これを考えるために支払い総額を比較してみます。

下記の例では(あくまで例です。実際の金額・金利で比べてくださいね)、繰り上げ返済をしない場合、

・期間35年なら定率型(例:借入額の2.2%)が有利

・期間20年で同じくらい

・期間10年では定額型(例:一律55,000円)が有利になっています↓

ちなみに、このあとご説明する保証料と違って、事務手数料は途中で繰り上げ返済してもお金が戻ってくることはありません。手数料ですから。

上の表のような比較をする場合、繰り上げ返済をどのくらいするか?借り換え(別の銀行で借り直す)する可能性があるか?も加味して検討する必要があります(先のことはわからないので自分の考えで選ぶ)

以上が手数料の説明でした。次は保証料についてです。

保証料とは

保証料は主に民間銀行で住宅ローンを利用する場合にかかる費用です(保証料をゼロにしている民間銀行もあります。ネット銀行やメガバンクなど)

保証料とは、住宅ローンを借りる際に、銀行が指定する保証会社に支払う費用のことです。

かつて、住宅ローンなどの融資を受ける際には、連帯保証人が必要とされていました。しかし今は、多くの銀行では、保証会社による保証を義務付けています(その結果、連帯保証人は原則不要)

・・・

勘違いしやすいのはそのしくみです。

保証といっても、万一、住宅ローンを返せなくなった場合、保証会社が代わりに払ってくれるわけではありません。

保証会社が銀行に住宅ローンを返して、その後、保証会社が借りた人(債務者)に返済を求めてきます。

つまり、住宅ローンを借りている人からすると、借りた先が銀行から保証会社に変わるだけです。

その後も保証会社に返し続ける必要があります(一般的には家を売却して返します。それでも返しきれない場合はローンが残ります)

繰り返しになりますが、保証会社に保証料を払ったからといって、返せなくなったときに肩代わりしてくれるわけではありません。

・・・

今でも民間銀行の住宅ローンの多くはこの保証料が必要になります。

その支払い方は大きく2タイプあります。それは「一括前払いタイプ」と「金利に含めて払うタイプ」です。

一括前払いタイプ

このタイプの保証料は借りる金額と期間で変わります。数十万円になります。

また、借りる人によって保証料が変わる銀行もあります。審査に通りやすい人は保証料が安くなります。

金利に含めて払うタイプ

このタイプは住宅ローンを借りるときに払うのでなく、毎月の返済額に含めて払います。

これも借りる人によって変わる銀行もあります。金利に0.1~0.5%上乗せして返していきます。

保証料は使わなかった分は戻ってくる(事務手数料との違い)

前半でお話した事務手数料は繰り上げ返済や借り換えをしても戻ってくることはありませんでした。

一方、保証料は前払いしている場合、繰り上げ返済や借り換えで期間と残高が減った分、保証料が戻ってきます。

ここは事務手数料との大きな違いです。

事務手数料と保証料をトータルで比べる

以上、事務手数料と保証料について見てきました。まとめると、

・事務手数料:定額型(例:一律55,000円)と定率型(例:借入額の2.2%)

・保証料:一括前払いタイプと金利に含めて払うタイプ

最初にまとまった費用がかかるのは、事務手数料の定率型(例:借入額の2.2%)と保証料の一括前払いタイプです。

また、繰り上げ返済や借り換えなどをした場合の取り扱いにも注意が必要です。事務手数料は戻ってきませんが、保証料は使わなかった分は通常戻ってきます。

最終的に住宅ローンを選ぶときは、この2つをトータルで見る必要があります。

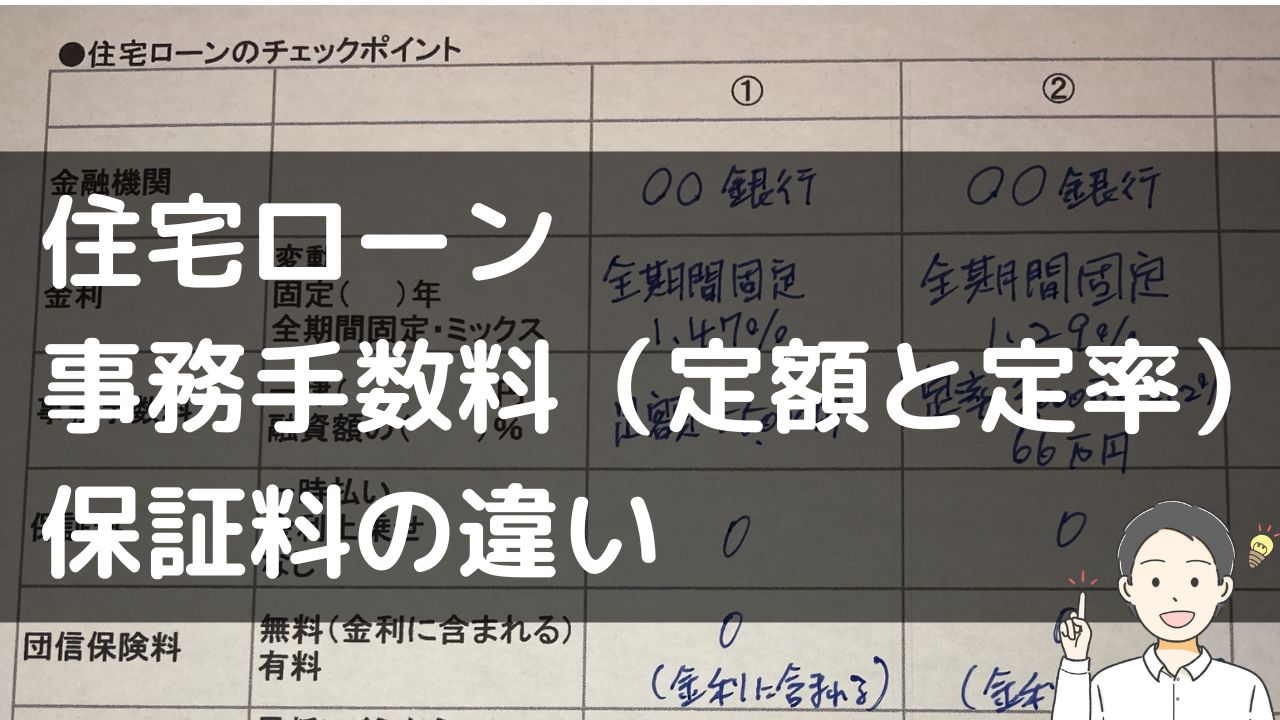

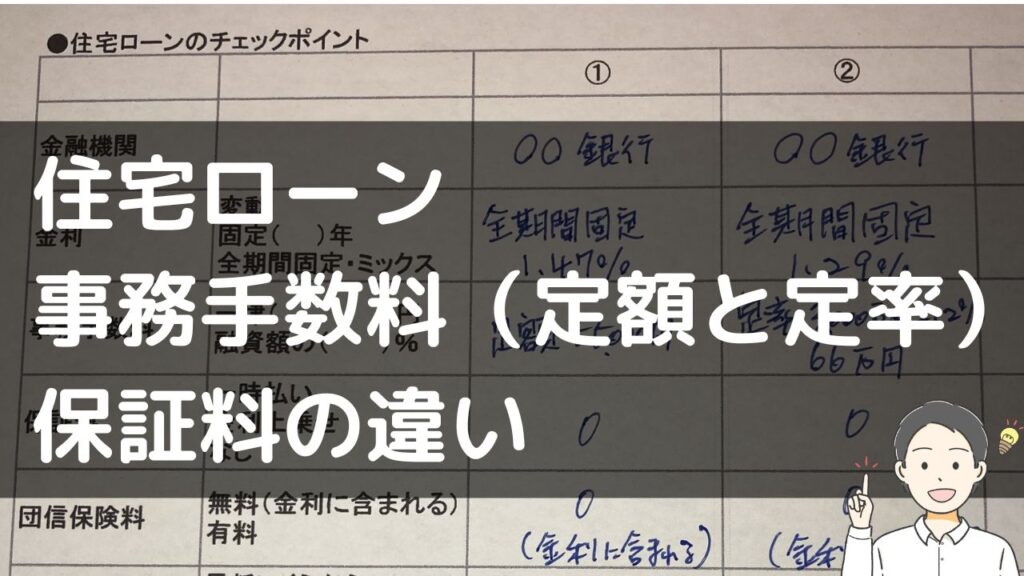

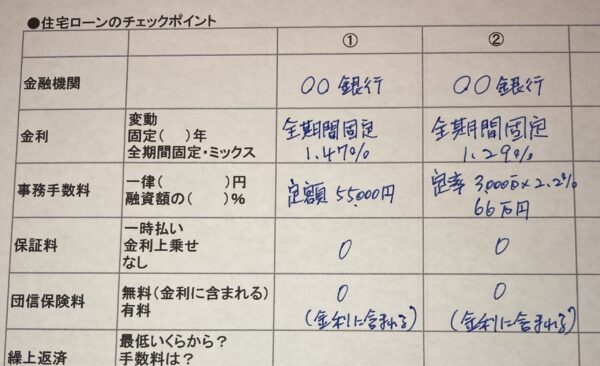

最近の住宅ローンは多様化しているので、以下のような表を使って比較していくといいと思います↓

今回は事務手数料と保証料についてお伝えしました。

細かいなあと感じたかもしれませんが、金額が大きいだけに住宅ローンを選ぶときに迷うところです。

しくみを理解して、あなたにあった住宅ローンを選んでください。

▼個別のご相談はこちらからFP事務所のご案内はこちら

※本記事は、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について当事務所が保証するものではございません。本記事の情報によって生じたいかなる損害についても、補償はいたしません。