おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

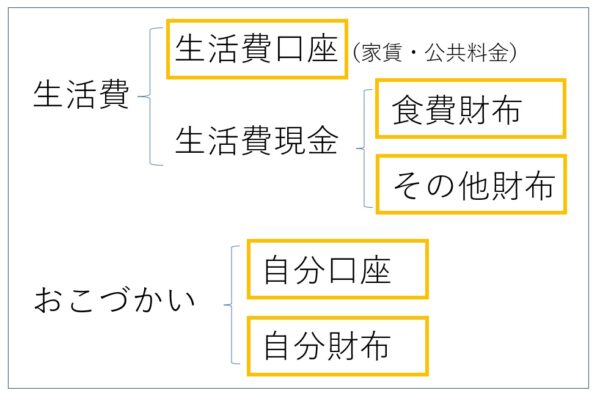

前回、第1回では生活費と自分のおこづかいを分けるという考え方、さらに、それに対応した銀行口座とお財布の使い方についてお話しました。

今回は生活費はいくら?仕送りはいくら?というお話です。ここはお父さん、お母さんがいちばん悩むところかと思います。

では始めます。

【平均データ】仕送りと生活費

生活費はいくら?仕送りはいくら?は実際にはやってみないとわからないもの。まずは平均データを参考に始めてみるのがいいと思います。

そして、実際にやってみて調整していきます。

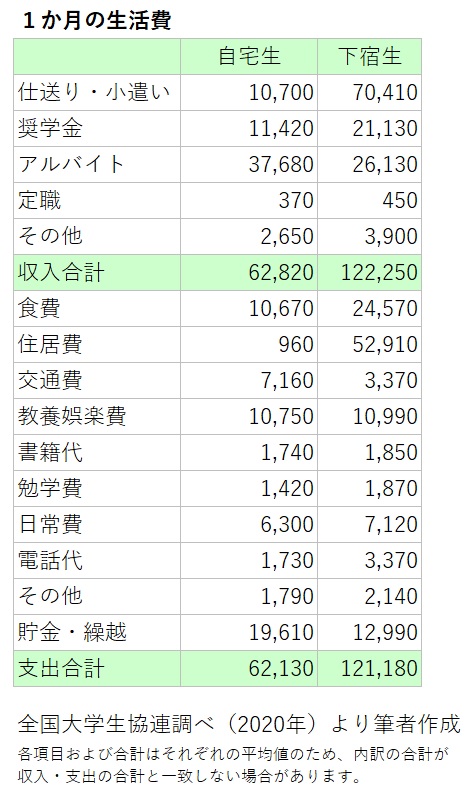

まずは、全国大学生協連さんのアンケート調査(2020年)を見てみましょう(右の下宿生がひとり暮らしの平均データ)

2020年全国大学生協↓

https://www.univcoop.or.jp/press/life/report.html

これをざっくりまとめると↓

1か月の支出(平均)

・住居費(家賃・光熱費)5万円

・食費・日用品など5万円

・教養娯楽費(おこづかい)1万円

・貯金1万円

→支出合計12万円

教養娯楽費は「おこづかい」にあたると考えていいと思います。

「貯金?」って思うかもしれません。これはちょっとした家具家電、衣類、教科書代、ゼミ合宿など、毎月はない大きな支出用に貯めておくお金かと。

・・・

この連載では、生活費と自分のおこづかいを分ける方法をおすすめしています。それにあてはめると、

・生活費10万円(住居費5万円・食費や日用品など5万円)

・自分のおこづかい1万円(教養娯楽費1万円)

・貯金1万円(ちょっと大きな支出のため)

そして、先ほどの平均データをざっくりまとめると、毎月12万円の支出をカバーするために↓

1か月の収入(平均)

・仕送り 7万円

・奨学金 2万円

・アルバイト 3万円

→収入合計 12万円

平均的な学生の暮らし

ここまでのまとめとして、平均的な学生がいたとするとこんなイメージ。

家賃と光熱費の引き落しに5万円、食費や日用品などに5万円。自分のおこづかい1万円。ちょっと大きな支出に備えて1万円貯金(ここは自分のほしいものでなく必要なもの)。合計12万円。

この暮らしを維持するために、仕送りを7万円してもらって、奨学金を2万円利用して、アルバイトを3万円する。合計12万円。

アルバイト3万円は、2万円は生活費に充当して、1万円は自分のおこづかいにしている。

こんなイメージです。

平均データを参考に調整する

このような平均データを参考に、今度は実際の生活費や仕送りの金額を決めていきます。その際、主な注意点は3つ。

1.家賃は地域差が大きいので、住居費は実際の家賃で計算

実際の家賃+光熱費5,000円~1万円(平均5万円)

2.奨学金を利用しない場合は、その分を仕送りにプラスする

平均では仕送り7万円、奨学金2万円でした。奨学金は約半分の学生が利用しているので、利用している人は平均で4~5万円借りていると考えることもできます。

3.アルバイトがどのくらいできるか検討

平均では3万円。時給1,000円、1回3時間、週3回で、1か月36,000円のイメージ。

1,000円×3時間×3回×4週間=36,000円

学部によってはあまりできないことも。また、バイトを見つけるまでは多めに送る必要があるかもしれません。

ここまでは平均データを参考にわかる範囲で調整しました。ここからは実際に暮らしてみて調整する方法↓

実際に暮らしてみて調整する方法

平均データを参考にやってみて、2、3か月暮らしてみると、実際にいくらかかるか?見えてきます。その見つけ方。

住居費(家賃・光熱費)←生活費口座

通帳

これは口座を確認すれば簡単ですね。

・家賃

・電気

・ガス

・水道(1か月おきが多い)

・スマホ

・インターネット

など

この合計が住居費など口座引き落し分の予算になります。1万円か5,000円単位でいいと思います。

電気やガスは季節によって多少異なりますが、余裕を持つくらいでいいでしょう。スマホは家族割りで親御さんの口座から一緒に引き落しが多いですかね。

食費や日用品など(生活費のうち現金分)←生活費財布

食費や日用品など現金で買うお金の把握はシンプルな方法で。

月の始めに生活費財布に平均データを参考に決めた金額のお金を入れて、月末に残高を確認すれば、今月の支出がカンタンにわかります。

例えば、1日に生活費財布に5万円入れて、月末に3,000円残っていれば、今月は47,000円使ったとわかります。

途中で足りなくなったら、追加した金額を記録しておきます。

(全額入れるとキケンなので封筒を作って少しずつ補充する、ATMから少しずつ引き出す)

食費を別にする

上記の生活費から食費を別にするのもおすすめです(食費の平均は25,000円)

こうすれば、使いすぎて月末のごはんが寂しい…という事態を防ぐことができます。

食費は毎週、毎週同じパターンの支出です。予算管理は1か月だと長いので、1週間単位にします。

例えば、1か月の食費の予算が25,000円という場合、1週間の予算は5,000円とします(25,000円÷5週)

食費を別にした場合の家計の全体像は↓

友だちと外食をする、飲みに行くといった支出は、この食費とは別にします(学食やいつも程度の値段の外食は一緒でOK)。

ここは自分のおこづかいから出します。そうしないと食費がオーバーしてしまうので。

・・・

ちなみに食費の平均25,000円という金額を見て「みんな、ちゃんと食べてるのかな?」と少し心配になりました。

お昼に学食に行くと月に1万円(500円×週5回×4週間として)。朝を抜いたり、学食で素うどんとか食べてるのかな?と思ってしまいます。

食事は大事です。少なくとも学食でちゃんと栄養を取りたいものです。また、コンビニ弁当に頼りすぎないで、自炊をしたいところです(最強の節約)

例えば、

・お米やみそ、調味料に1か月5,000円

・その他、お肉や野菜などに1週間5,000×5週

→合計3万円

このあたりで始めてはいかがでしょう。

話が逸れたので戻します。

自分のおこづかい←自分口座&自分財布

おこづかいも同じように記録して予算を決めます。生活費と自分のお金の分け方は以前の記事(第1回)でお伝えした通り。

現金でお金を払う場合、生活費と自分のおこづかいの区別をしっかりしてくださいね。

スーパーで晩ごはんのおかずを買ったら生活費財布から。コンビニでおやつにアイスを買ったら自分のおこづかいのお財布からです。

お財布を両方持ち歩かない場合、立て替えてもいいので、帰ったら速やかに清算してください。こうしないと、生活費の把握ができません。

・・・

毎月のおこづかいを平均より増やしたい、旅行など自分のやりたいことをしたいという場合はバイトで稼ぐのが基本。これもいい経験ですね。

ただ、バイトのしすぎで日々の暮らしとのバランスを欠かないように注意しましょう。

・・・

今回は、毎月の生活費を把握して予算を決めるというお話でした。

次回は、家具家電の買い足しやゼミやサークルの合宿など、たまにある、ちょっと大きな支出の対応法についてお伝えします↓

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら