おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

「収入の範囲で暮らしましょう」とよく言いますが、それは「毎月のお給料で毎月の生活費をやりくりしましょう」もしくは「ボーナスも含めた年間の収入で年間の支出をカバーしよう」ということだと思います。

でも、これではうまくいかないことがあります。

それは家の購入、子どもの大学などの教育費、老後資金、クルマの買い替えといった大きな支出。これらは毎月の収入やボーナスで出すことは難しい。「今度のボーナスでクルマ買おう」とは普通ならない。

これには計画的な貯金が必要です。

今回はこういった大きな支出を乗り越えるための方法をお話します。いわば「人生全体のお金のやりくり」

人生全体のお金の流れをイメージする

住宅・教育・老後資金を特に「人生の三大支出」と言います。

これをクリアしていくときの収入と支出、貯金残高のイメージを結婚して子どもが小さいうちに家を買うというプランで作ってみました↓

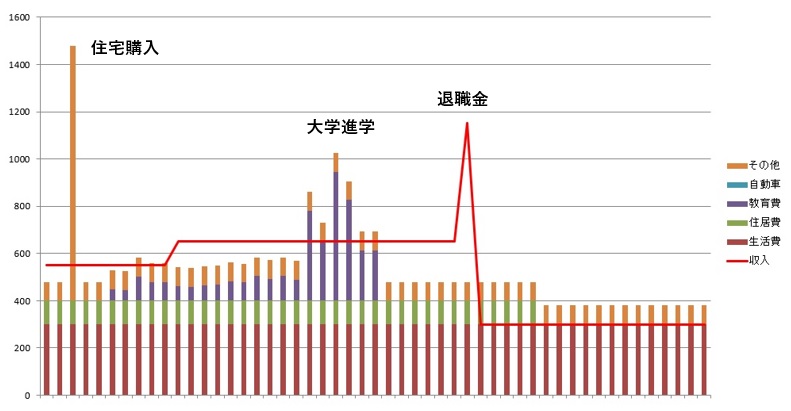

▼収入と支出イメージ(赤線が収入・棒グラフが支出)

家を買ったとき、子どもが大学に進学する時期、退職後に年間の支出(棒グラフ)が年間の収入(赤線)を超えています。この年間の赤字を貯金でカバーする必要があります。このグラフを貯金残高にするとこうなります↓

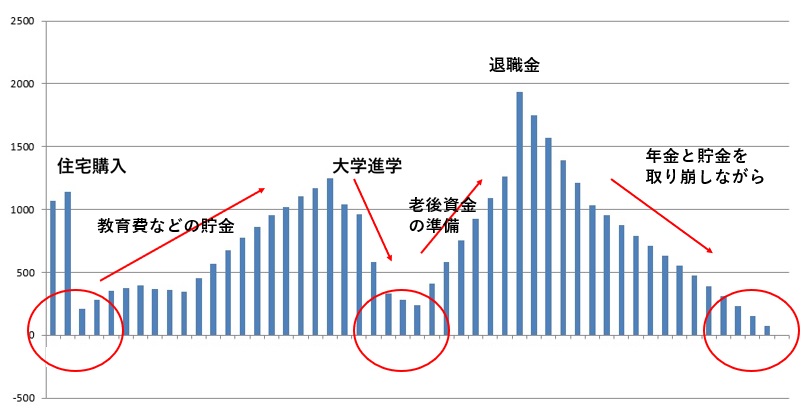

▼貯蓄残高イメージ

家を買うとき、物件の頭金などを出すので貯金残高がグンと下がります。

これは独身時代と結婚してからの貯金を出すことになります。逆に、子どもが小さいうちに家を買いたい場合は、この時期に貯金をしておく必要があるということです。

今は頭金が少なくても(ゼロでも)住宅ローンを組めることもあります。ただ、そうすると住宅ローンの借り入れが額が増えるのでその後に影響します。

・・・

次の支出のピークは子どもが大学や専門学校に進学する時期です。

子どもが生まれたらその後の教育費を支出しながら、並行して大学などの費用をコツコツ貯金します。

ただ、子どもが小さいうちはママがあまり仕事ができないかもしれません。場合によっては児童手当てを貯金する程度になるかもしれません(でも、これ大事です。児童手当てを全額貯金すると中学3年生までに230万円弱になります※2025年1月現在)

子どもが小学校に入って落ち着くと働くママが増えます。ここで貯金のペースを上げます。

子どもが中学に入ると塾などで教育費の負担が増えます。かけすぎてしまいがちですが、大学などの貯金ができる範囲に抑えることが大切です。

「人生全体のお金のやりくり」を考えるとき、教育ローンや奨学金を利用せずに子どもを独立させることがひとつの目標、目安になります。

教育ローンのお世話になると自分たちの老後資金の準備に影響します。奨学金(子どもが借りて返済)を利用しすぎると子どもが社会に出てから苦労します。

・・・

最後は老後資金。子どもが独立すると家計が一気に楽になります。でも、ここで気を緩めずに老後資金準備のラストスパートです。

子どもが独立してから退職まである程度、期間があればいいのですが、もし、あまりない場合は教育費の準備に早めにめどをつけて老後資金の準備に移る必要があります。

退職後は年金とこれまで準備してきた貯金を少しずつ取り崩して生活していくことになります。

今は60歳で定年退職したあとも同じ会社に65歳まで再雇用されて(収入はグンと下がります)、さらに70歳過ぎまでアルバイトをする方も増えています。

・・・

こう考えると、住宅ローンは貯金計画を実行できる範囲で組むことが必要だとわかります。銀行が貸してくれるから大丈夫だろうと安易にローンを組んでしまうと後々苦労することになります(もちろんそのときは安易だなんて思わないのですが)

住宅ローンを借りるとき、

・ママが正社員で働いているなら子育てをしながら今後も同じように働いていけるか?(働けない可能性があるなら、正社員を続けない前提で住宅ローンを組む)

・子どもの教育費の負担が増える時期でも無理なく返していけるか?教育費の貯金をしながら返していけるか?

・退職後も返済が続くプランの場合(住宅ローンは80歳くらいまで組めます)、計画的に繰り上げ返済して退職までに返し終わるか?

といった長期的な視点で考える必要があります。

家は「買うは一瞬、返すは一生」と言われます。買うときの決断がその後の長い人生を左右することもあります。「これなら何かあっても大丈夫」と思えるくらいでちょうどいいと思います。

ムリな住宅ローンを組むと、日々の暮らしで精いっぱいという人生になってしまいます。

・・・

今回は人生全体のお金のやりくりというお話でした。毎月、毎年だけでなく、視野を人生全体に広げて考えることが大切ということです。

これを実現するための貯金計画の作り方についてはこの記事でお話ししています↓

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら