今回は年末年始におすすめの家計管理についてお伝えします。

1年の区切りをつけて、気持ちをリセットして新しい年を迎えるのに最適です。

現状を確認することで目標との距離が把握でき、家計の見直しを始めるいいキッカケにもなります。

では始めます。

・・・

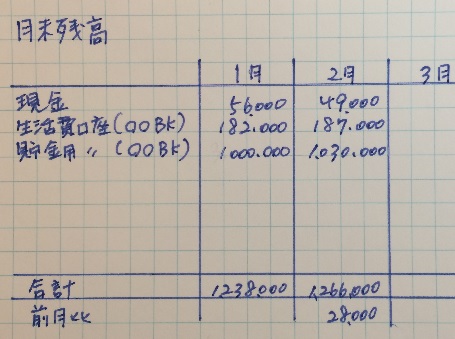

ぼくは毎月、月末に家計の残高を記録しています↓

毎月、月末に残高を記録することで、この1か月を軽く振り返り、区切りをつけてまた新しい月を迎えることができます。

この作業をすることで、日頃ほどよい緊張感を保つことができます。

何より家計簿をつけたり、レシートを保存して集計したりといった作業が必要ありません。

・・・

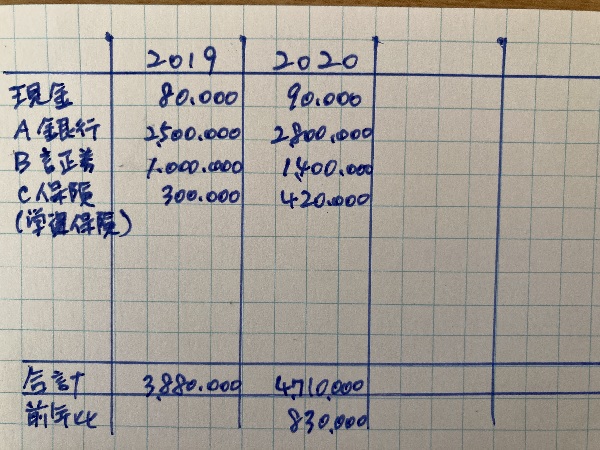

年末におすすめするのがこれを1年に拡大した「年末残高の記録」です↓

残高を記録することで、今いくら貯金があるか確認できます。

(やってみるとわかるのですが、自分がイメージしていた額と違うことがよくあります)

また、使っていない銀行口座を整理するキッカケにもなります(ついでにクレジットカードやポイントカードも)

・・・

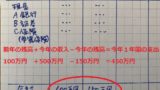

毎年続けると1年でいくら貯金が増えたか?減ったか?確認できます。

・例えば、昨年300万円で今年400万円なら、1年間で100万円貯金できたことがわかります。

・今年も300万円なら、貯金ゼロだったことがわかります。

毎月3万円のつみたて定期をしていても、この計算で貯金ゼロなら、つみたて定期の残高が36万円増えた分、ほかの口座(例えば生活費口座)の残高が36万円減ったということです。

(貯金してると思っていたら、実はできてなかったというのはよくある話)

・もし、昨年300万円から今年200万円なら、100万円も減ったことがわかります。「でも、今年は200万円のクルマを買ったからなあ」と振り返ることができます。

(クルマがなければ今年も100万円ペースで貯金ができたってこと)

・・・

興味のある方はぜひやってみてください。

たったこれだけの作業でも、いろいろと気づくことがあると思いますよ。

手帳の12月31日のところに残高を書いてもいいですし、ノートにメモしてもいいですね↓

PS.

・学資保険など貯金タイプの保険も貯金と考えてOKです。払った保険料を書いておけばいいでしょう。

・前年の残高を記録していなくても、現金は手元にあまり置かないでしょうから、銀行口座の残高だけで計算してもいいと思います。イメージはつかめるはず。

・今回やった方法の続きで、1年間でいくら使ってか?一発で計算する方法があります↓

・今回の方法を毎月やってみよう!と思った方はこちら↓

シンプルに家計を管理する方法を最初から順番にお届けします。読むと気持ちが楽になるとご好評をいただいています↓メルマガ(無料)