おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

今回からシリーズで年代別お金のチェックポイントをお話していきます。

・社会人になったとき

・結婚したとき

・子どもが生まれたとき

・退職したとき

それぞれの年代や出来ごとについて、注意すべきポイントをお伝えします。

これを知ることで、長期的な視野を持ってそれぞれの年代を過ごすことができます。

今は余裕があるけれど、あとでキツくなる時期があるからしっかり貯金をしておこうみたいに。

今回は初回ですので、人生全体をイメージするお話です。

人生全体のお金の流れを見る

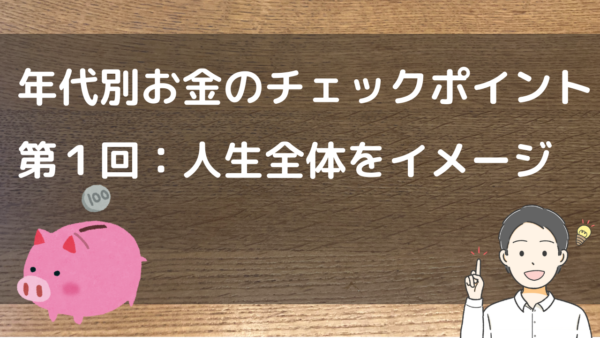

下のグラフは、ある家族の人生全体の「収入と支出」です。

結婚して子どもが生まれ、30代で家を買うというストーリーで作ってみました。

▼収入と支出(赤い折れ線が収入、棒グラフが支出)

支出が収入を上回る(つまり赤字)時期が人生全体で3回あります。

・家を買うとき

・子どもが大学に通う時期

・老後

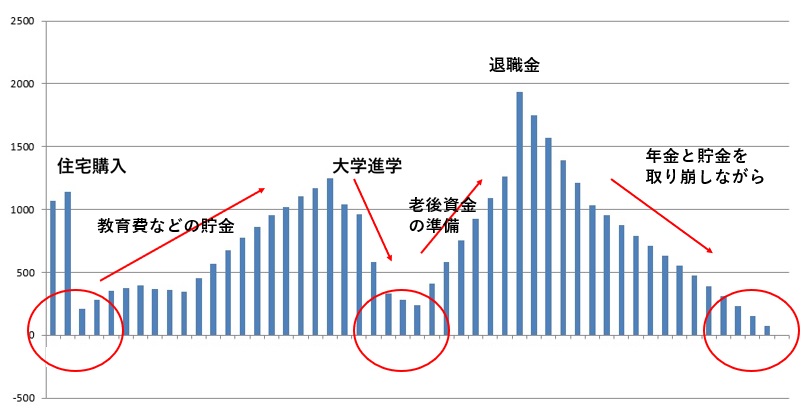

今度は「貯金残高」の推移を見てみます。こっちの方が臨場感がありますかね。

▼貯金残高の推移

家を買うとき、貯金は一気に減ります。

その後、日々の暮らしや住宅ローンの返済、子どもの教育費、クルマの買い替えなどをしながら、大学などの教育費を貯金していきます。

子どもが大学などに進学する時期、家計は一時的に年間で赤字になります。その結果、貯金はグングンと減ります。

ここで貯金がゼロにならないこと、つまり、教育ローンのお世話にならないことが目標です。そのために計画的な教育費の貯金が必要です。

子どもが独立したあとは、老後資金準備のラストスパートです。

(子どもが独立してから退職までの期間が短い場合、教育費を前倒しで準備して、老後資金の準備を進めます)

退職後は年金と貯金を取り崩しながらの暮らしとなります。最後まで貯金がゼロにならないように調整します。

老後資金を確保するポイント

人生全体を見渡すと、老後資金を確保するポイントが見えてきます。

ひとつは、子どもが大学に通う時期、貯金が底をつかないこと。ここで教育ローンのお世話になると、老後資金の準備が遅れます。

もうひとつは、無理な住宅ローンを組まないこと。住宅ローンの負担が大きいと、教育費など必要な貯金が十分にできません。

また、返済期間を長く組んで、退職後も住宅ローンの返済が続くと、老後の暮らしを圧迫します。

退職後も住宅ローンが残るプランの場合、計画的に繰り上げ返済をして、退職前に住宅ローンを返し終わるようにすることが大切です。

・・・

今回は人生全体のお金の流れを見ていただきました。

このイメージを持って必要な貯金をしていけば、子どもが大学生の頃や老後の生活が極端に苦しいといった事態を防ぐことができます。

次回からは年代別のポイントをお話していきます。まず最初は、社会人になったときです↓