おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

勝間和代さんの新刊「ロジカル不老長寿」を読んだので感想とあわせてご紹介します。

☆健康もマネーも人生100年シフト! 勝間式ロジカル不老長寿

https://amzn.to/3imJfgG

勝間さんはYouTubeなどで専門の経済だけでなく、仕事術や健康、料理、家事など様々な分野で情報発信をしています。

そんな勝間さんが本のサブタイトル「健康もマネーも人生100年シフト」について書いているというので手に取ってみました。

マネー

老後資金について多くの本では「退職後は年金をベースに不足する分を貯金を取り崩しながら…」と書かれています。

でも、人生100年時代となると、これでは無理があるというのが勝間さんの主張です。

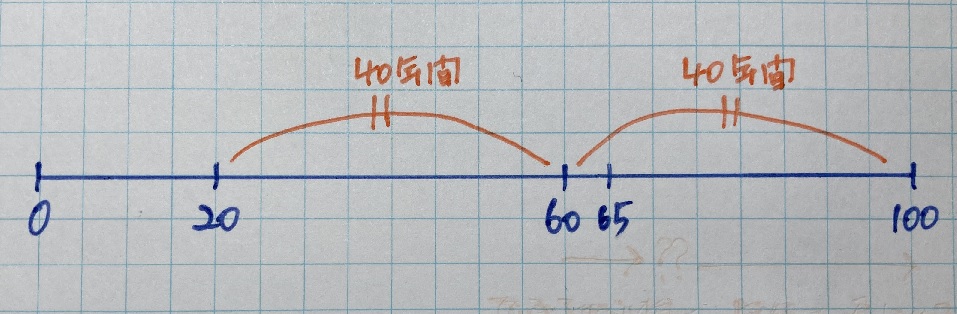

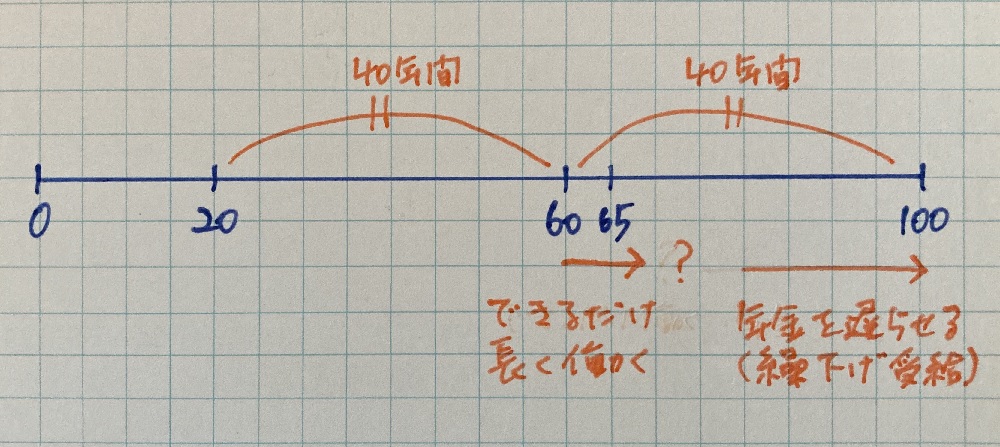

たしかに20歳~定年退職の60歳と、60歳~100歳は、どちらも同じ40年です。セカンドライフは思った以上に長い!

これを認識しているだけで、退職後の暮らし方、または、それに向けた準備が全く変わってきます。

退職後の40年間を「年金と貯金を取り崩しながら…」では心もとないし、「たまに旅行に行って、日頃は趣味を楽しみながら…」ではさすがに40年は長すぎます。

生涯現役!?

その点、勝間さんは一生働くことを勧めています。

また、それに向けた働き方やスキル習得を若いうちから心がけるべきと主張します。

今は転職も珍しくないし(とはいえ、同じ会社で働く人も依然として多い。それもいい)、副業を認める会社も増えています。

こういった話になると、起業しましょう!みたいな流れが多いのですが、それもまた極端です。

耳障りはいいものの、みんなができるわけではない。

この方向を目指すのもいいですし、定年退職したあとも同じ会社で65歳くらいまで再雇用、その後、アルバイトなど、とにかくできる範囲で収入を得るという方向でもいいと思います。できれば楽しく。

そうすることで貯金の取り崩しを遅らせることができます。

年金受給を遅らせる

年金を受け取れるのは基本65歳からですが、これを自分の選択で遅らせることで、毎月の受給額を増やすこともできます(厳密には年金は2か月に1回です)

これを「年金の繰り下げ受給」といいます。一定以上長生きすれば、トータルの受給額は普通に受け取るより増えます。

よく「何歳まで生きれば繰り下げた方が得になる」といった話があるのですが、ぼくは長生きリスクに対する保障としてこの方法はメリットがあると考えています。

できるだけ長く働いて、できるだけ年金の受け取りを遅らせて毎月の受給額を増やす。

年金だけで最低限の生活ができればいいですよね。

貯金は取り崩していって底をついたら終わりですが、公的年金は一生涯受け取れますから。

ただ、こういった話をすると頭をよぎるのは年金の制度変更。

受け取る直前や受給中に急激に不利になるような変更がなされる可能性は低いでしょうが(選挙で負けちゃう)、年金の改正情報はチェックする必要があります。

この点、勝間さんは年金はあてにしないで、生活保護と同じくらいに考えるといいと書いています。

さすがにこうできる人は少ないと思いますが、このくらいに考えてどんどん働くのがいいと思います。

資産運用

勝間さんは世界株式インデックスタイプと不動産投資信託インデックスタイプの投資信託などでつみたて投資をする方法を紹介しています。

毎月一定の金額を株価などがいいときも悪いときも関係なく、コツコツつみたてしていく方法です。

投資は分散が基本ですが、どちらも幅広い投資対象に、時間を分散して投資する方法です。

これは今ではよく言われる方法です。詳しくは本書を読んでいただきたいのですが、ぼくは注意する点があると思っています。

・・・

先ほどもお話したように、この方法は株価などがいいときも悪いときも、たんたんと毎月一定の金額を投資し続けます。

投資信託の価格が上がると、下がったらせっかくの利益がもったいないと売却して利益を確定したくなったり(売却したあとにさらに上がることも)、

逆に下がると、心配になってつみたてをストップしたり、売却して損失を確定したくなったりします(売却したあとに戻ることも)

これをマネープレッシャーといいますが、これではこの方法の戦略とはズレてしまいます。

もし、投資をする場合は、人が言っていることを鵜呑みにしないで、勉強したうえで、なくなっても仕方ないと思えるくらいの少額から始めることが大切です。

また、投資信託などを選ぶときは、手数料に注目してくださいね。同じタイプの投資信託でも手数料は結構違うものです。

(ここまでの話を聞いて「そんなの当たり前だよ」と思った方はいいのですが、「勉強になるなあ」と思った方は、もし、投資を始めるなら、しっかりと勉強してからの方がいいですよ)

健康

勝間さんはYouTubeなどで見ると、歩いたりゴルフをしたりとよく運動している印象があります(ゴルフはお金持ちの「たしなみ」という感じではありません。コーチについたり競技会に出たり)

でも、それはこんなことがキッカケだったそうです(本書より)↓

「私は40代前半くらいまでは体力にも自信があり、車や電車は使わず、どこでも自転車で出かけていました。

ところが、40代後半にさしかかると、左膝の具合が悪くなり爆弾を抱えるようになりました」

最初、この本をぱらぱらと見ていて、

「老いは40歳後半からいきなりやってくる」

ということばを見つけたとき、はっとしました。ぼくと同じです(笑)

・・・

ぼくは今48歳ですが、45歳のときにギックリ腰を年に2回やって、再発を恐れるあまり大事にしすぎて(要は運動不足)、筋力と柔軟性が落ちました。

幸い、今は整骨院と鍼灸院の先生にお世話になって、ジョギングと体幹トレーニングができる程度まで回復しました。

・・・

原因はいろいろかと思いますが、ぼくなりに自分の身体を分析すると、

・長時間のパソコン仕事で筋肉が固くなる

・筋肉をほぐすことなくジョギングや筋トレするので、さらに筋肉に負荷がかかる

・そして、ギックリ腰やアキレス腱炎

なんだか絵にかいたような悪循環です。

・・・

走って汗をかくと気持ちがいいので、つい無理をしてしまいます。

今はパソコン仕事のやり方を工夫しています。

イスに座ったり、立って作業したりを繰り返したり(ずっと立ってやっていたら膝が痛くなった・笑)、

文章を書いている途中で考えごとをするときは立つようにしたり、

自分でケアするには限界があるので、悪くなくても整骨院や鍼灸院でケアしていただくなど(自覚はないけど、疲労が溜まっているもの)

・・・

もちろん、これで大丈夫ということはないと思いますが、ぼちぼちやっていこうと思います。

人生100年と考えたとき、40代後半でこれではあと50年つらいです。

お世話になっている先生からも「60代、70代になって筋力をつけようと思っても、なかなか難しいから、今のうちにある程度、鍛えておいた方がいいですよ」といわれました。

(こういうとハードな筋トレをしたくなりますが、無理をして逆に悪くするのが怖い。とはいえ、平地をウォーキングしているだけだと限界があるので、階段を混ぜたり、山歩きをするのもいいそうです)

・・・

その他、この本には勝間さんがやっている健康法がいろいろ書いてあります。

・食べ過ぎない

・空腹の時間を取る

など。

彼女は読書家で行動力が半端ないので、膨大な情報から選んで自分で試したなかから、自分がいいと思ったことを紹介してくれています。

社会とのつながり

勝間さんのこの本は幸せな老後のために、社会とのつながりが大事と書いています。

幸福学の本を読むと、老後の幸福はお金より人間関係と書いてあります。孤独が最もよくないそうです(もちろん最低限のお金は必要)

幸福「学」というくらいですから、調査や実験に基づいたものです。

・・・

この点、勝間さんは生涯現役で働くことでこれが満たせると話しています。

60歳で引退とか決めないで、現役世代からメインの仕事のほかに自分の仕事を持ち(パラレルキャリア)、定年退職後は副業をメインにして、体力と相談しながら生涯現役で働く。

自分で作った仕事やアルバイトもそうですが、「今年でリタイア」と線を引く必要もないんだと思います。少しずつ減らせばいい。

・・・

今回は勝間さんの本の紹介でした。

人生100年時代の幸せの条件として、健康・お金・社会とのつながりと、大きく3つをテーマに勝間さん的な視点で語られています。

老後が視野に入ってきた方だけでなく、まだ先の方にも長期的な視野を持つために役立つと思います。

☆健康もマネーも人生100年シフト! 勝間式ロジカル不老長寿

https://amzn.to/3imJfgG

このブログの関連記事です↓

今日のお話は以上です。最後まで読んでくださってありがとうございました。

牛込伸幸

▼個別のご相談はこちらからFP事務所のご案内はこちら