おはようございます。群馬県高崎市のファイナンシャル・プランナー(FP)牛込伸幸です。

今日も自分のできることを、たんたんとやっていきたいと思います^^

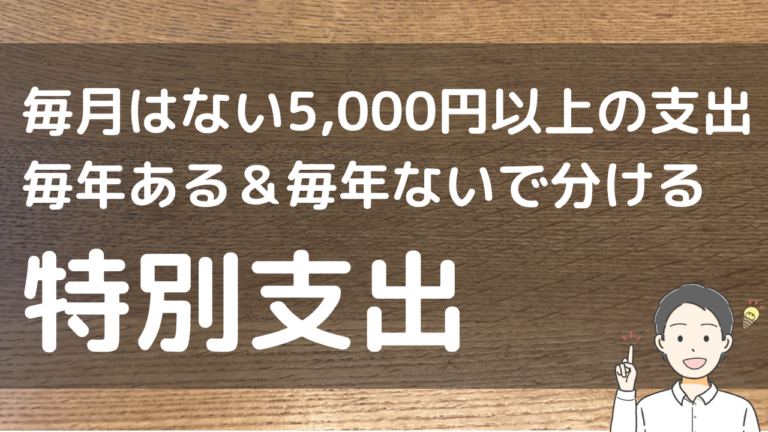

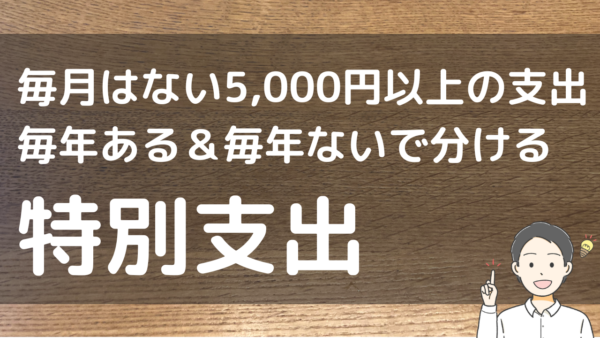

「シンプルに家計を管理する方法」の続編、今回は「特別支出」(家具家電など毎月はない5,000円以上の支出)です。

本編「シンプルに家計を管理する方法」はこちらから↓

https://fpushi.com/archives/336

家計のお金は3つに分ける(貯金・毎月の生活費・特別支出)のうちの1つです。

特別支出は、住宅ローンや公共料金のような固定費ではないので、衝動買いと上手につきあう必要があります。そのため、変動費(やりくり費)と呼ばれます。

食費や日用品など「毎月の生活費」の現金支出系と性質が似ています。こういった支出は予算を決めて、そのなかで「やりくり」します。

しかも、特別支出は件数は少ないものの金額が大きいので家計への影響は大きいです。決断ひとつで日頃の節約が吹っ飛ぶ可能性もあります。

毎月の生活費はしっかり管理できているのに、思ったほど貯金ができていない場合、特別支出が大きい可能性があります。

・・・

特別支出は、毎月つみたてをしたり、ボーナスの一部を割り振ったり、その両方を組み合わせたりして予算を確保します。

ほかの支出と同じように、特別支出用の銀行口座を作って、そこにお金を入れて、その残高を見ながら管理します。

毎月、一定額ある支出ではないので、年間で管理します。

・貯金口座

・毎月の生活費:生活費口座&家計の財布(現金)

・特別支出口座

ここまでは、基本の説明でお話したことの復習です。ここから今回の本題に入ります。

特別支出の管理を何年かやっていて気づいたことがあります。

それは、自動車税や年払いの保険料など、毎年ある固定費的な特別支出を分けると、家具家電や家族旅行など不定期にある特別支出を考えやすくなるのでは?ということです。

例えば、これが年間50万円くらいだとします。特別支出全体の年間予算が120万円だとしたら、不定期にある特別支出は70万円くらいだなあと。

だったら最初から、毎年ある特別支出とそうでない特別支出を分ければ管理が楽になるのでは?と思いました。

・毎年ない特別支出(特別支出口座)

こうすれば、「毎年ない」特別支出の口座の残高を見れば、あといくら使えるか?ひと目でわかります。

特別支出的な支出をしようと思ったとき判断しやすくなります。そんなに急がないなら、少し待つこともできます。

また、毎年ある特別支出用の口座(年払い口座)を作ることで、年払いの保険などの管理が楽になりました。さらに、積極的に年払いにするようになりました(月払いより少しお得)

では、順番にみていきます。まずは固定費的な「毎年ある特別支出」から。

毎年ある特別支出(年払い口座)

最初に「毎年ある特別支出」が年間でいくらあるか?確認します。銀行口座やクレジットカードの明細をチェックするといいでしょう。

これから1年かけて情報を集めるくらいの気持ちで始めてください。

・自動車保険5万円

・自動車税5万円

・車検5万円(2年に1回なので半分に)

・固定資産税10万円(年4回引き落し)

・火災保険10万円

・生命保険の保険料(年払い)20万円

・NHK受信料(年払い)2万円

→合計57万円

記入例は万円単位にしていますが、わかるものは円単位の方がいいと思います。

毎月、年払い口座(毎年ある特別支出用)につみたてする場合、年間合計が57万円ですから、毎月47,500円つみたてするとカバーできます(実際は48,000円や5万円を銀行口座に入金)

支払いは、この年払い口座に設定しておくと便利です。

ただ、年間で均等に支払い(引き落し)があるわけではないので、予備費を入れておいてください。

毎年ない特別支出(特別支出口座)

固定費的な毎年ある特別支出を分けたので、この口座にあるお金は、不規則に発生する特別支出(毎月はない5,000円以上の支出)にあてることができます。

この口座の残高をみながら買う?買わない?先送りする?といったことを判断していってください。

ただ、急に冷蔵庫とエアコンが同時に故障するといった事態が発生した場合は、貯金を取り崩すのは仕方のないことです。

特別支出は予測がしきれない面もあるので柔軟に対応してください。

それでも、特別支出を設定することで、何かあるとすぐに貯金を取り崩す…という事態を回避できます。

特別支出の予算配分

特別支出の予算は、

②ボーナスで対応する

③両方

と3パターンあります。

ただ、固定費的な「毎年ある」特別支出の分は、毎月払うものを年払いにしているイメージなので、できれば毎月つみたてることをおすすめします。

・ボーナス→毎年ない特別支出(特別支出口座)

こうすることで、ボーナスへの負担を減らすこともできます。

・・・

今回は続編として特別支出を深堀りしました。余裕のある方はぜひやってみてください。やりくりの難しい特別支出に上手に対処できるようになりますよ。

次の続編は貯金計画になります。これを読むと、わが家は毎月いくらつみたてしたらいいか?がわかりますよ↓